Lettre Mensuelle - décembre 2023

📊 L’essentiel de l’actualité financière :

Un équilibre fragile au Proche-Orient

La trêve entre Israël et le Hamas a été prolongée in extremis pour un septième jour, permettant aux médiateurs de poursuivre les négociations sur de nouvelles libérations d’otages, comme l’ont annoncé les deux parties. En visite en Israël, le secrétaire d’État américain Antony Blinken a demandé au Premier ministre Benjamin Netanyahu de « protéger les civils » dans le sud de la bande de Gaza en cas de reprise des opérations militaires à la fin de la trêve avec le Hamas. Pour l’instant, cette trêve semble toujours “précaire” et des attaques se multiplient en d’autres endroits en Israël, notamment à Jérusalem.

Edit : Une reprise des combats a eu lieu ce matin, après l’expiration de la trêve.

La COP28 s’intéresse aux dommages climatiques

La COP28 a débuté à Dubaï avec l’annonce du fonds de compensation des pertes et dommages climatiques dans les pays vulnérables. Cette avancée a été saluée comme un pas positif pour résoudre les tensions financières entre les pays du Nord et du Sud, en parallèle des discussions déjà engagées sur l’utilisation des énergies fossiles. La décision de concrétiser ce fonds, approuvé sur le principe lors de la COP27 en Égypte, a été accueillie par une ovation debout des délégués de près de 200 pays. Le président émirati de la COP28, Sultan Al Jaber, a déclaré avoir “écrit une page de l’histoire aujourd’hui”.

Un grand nom de l’investissement nous a quitté

Il s’agit de Charlie Munger, l’associé et acolyte du célèbre investisseur Warren Buffet. Ensemble, ils ont créé Berkshire Hathaway, une société d’investissement qui possède aujourd’hui une capitalisation boursière de presque 800 milliards de dollars. Depuis 1965, cette société a connu une croissance annualisée d’environ 19.8% contre 9.9% pour le S&P 500 (500 plus grandes entreprises américaines) sur la même période. Une success story à l’américaine pour les deux amis qui ont travaillé ensemble pendant près de soixante ans. Une des dernières citations que nous a laissées Charlie, qui parlera peut-être aux passionnés de pêche : « J’ai un ami qui dit que la première règle de la pêche est de pêcher là où se trouvent les poissons. La deuxième règle de la pêche est de ne jamais oublier la première règle. Nous avons appris à pêcher là où se trouvent les poissons ». Splendide !

Elisabeth Borne utilise à nouveau l’article 49.3

La Première ministre Élisabeth Borne a de nouveau eu recours à l’article 49.3 de la Constitution pour faire adopter sans vote, la partie « recettes » du budget de la Sécurité sociale pour l’année 2024. Il s’agit du 18e recours à l’article 49.3 par Élisabeth Borne depuis sa nomination à Matignon, et du 7e depuis la reprise des travaux parlementaires fin septembre. Le projet de loi de financement de la Sécurité sociale (PLFSS) prévoit une augmentation des dépenses de 3,2% en 2024 par rapport à 2023, atteignant 254,9 milliards d’euros. Ce texte a fait l’objet d’une nouvelle motion de censure, déposée par le groupe LFI.

📈 Que s’est-il passé sur les marchés en novembre ?

Situation macroéconomique

Aux États-Unis, l’inflation a enregistré une nouvelle décélération, passant à 3,2% en octobre par rapport à 3,7% en septembre. Cette tendance s’explique principalement par la baisse des prix de l’essence à la pompe, selon l’indice CPI publié par le département du Travail. La variation des prix sur un mois est même nulle, équivalente à celle enregistrée en septembre.

La Réserve Fédérale Américaine (FED) a décidé de laisser ses taux d’intérêts inchangés, se considérant satisfaite de l’efficacité de la dernière hausse fulgurante que nous avons connue depuis fin 2021.

En Europe, le taux d’inflation annuel de la zone euro était de 2,9% en octobre, en baisse par rapport à 4,3% en septembre. A titre de comparaison, un an plus tôt, le taux était de 10,6%.

Répercussions sur les différentes classes d’actifs

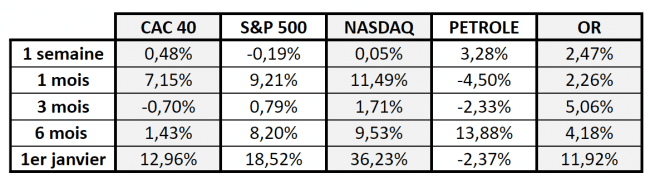

Le mois de novembre a été un très bon cru pour les marchés actions. Les indices américains, entraînant le reste des indices mondiaux, ont réalisé d’importantes hausses. Pour le S&P 500, le gain est d’environ 8,5% tandis que pour son acolyte plus “technologique”, le Nasdaq, la performance est d’environ 11.3%.

On constate un repli sur les marchés obligataires, suite à une première pause dans l’augmentation très importante des taux d’intérêts par les banques centrales américaines et européennes. Le taux de l’obligation à 10 ans américaine, qui est une des références pour ce marché, a diminué d’environ 5% à environ 4.3%.

Les matières premières subissent elles aussi une correction, principalement sur le marché du pétrole. L’or noir a subi de plein fouet les craintes d’une récéssion au niveau mondial, provoquée par la hausse brutale des taux d’intérêts. L’Organisation des Pays Exportateurs de Pétrole (OPEP) peine toujours à contenir cette baisse en réduisant sa production.

Perspectives

Les actions pourraient continuer à surperformer le reste des marchés, tant qu’une nouvelle hausse des taux par la FED ne fait pas son apparition.

Les obligations, contrepoids des actions, devraient continuer leur repli après une hausse éclair qui a causé des dégâts considérables à l’économie mondiale.

Les matières premières, notamment le pétrole, pourraient profiter d’un prochain redémarrage en douceur de l’économie mondiale. Pour l’instant, pas de signe de retournement majeur à l’horizon.

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.