Lettre Mensuelle - décembre 2024

⏱ Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Croissance américaine : La réélection de Donald Trump et ses promesses de baisses d’impôts renforcent les marchés américains, mais les risques liés à l’inflation et à la dette publique restent élevés.

Europe sous pression : Une reprise fragile, amplifiée par les tensions commerciales potentielles avec les États-Unis.

Relance chinoise limitée : Malgré des mesures de soutien importantes, la croissance reste freinée par la crise immobilière et une faible demande intérieure.

📊 L’essentiel de l’actualité financière :

Retour de Donald Trump à la Maison-Blanche

La victoire de Donald Trump lors des élections américaines a suscité une forte réaction des marchés financiers. Les principaux indices américains, dont le S&P 500 et le Dow Jones, ont atteint des sommets historiques, avec des hausses respectives de 4 % et 3 % en quelques jours après l’annonce des résultats.

Cette dynamique est portée par les attentes de baisses d’impôts pour les entreprises, qui pourraient passer de 21 % à 15 %, et par les promesses de déréglementation dans des secteurs comme l’énergie et la finance.

Cependant, cette élection ravive les craintes en Europe, où les menaces d’une augmentation des droits de douane sur les produits importés pourraient peser lourdement sur les économies exportatrices, notamment l’Allemagne et la France. En Asie, les marchés restent prudents, notamment au Japon, où les exportateurs surveillent de près l’évolution des relations commerciales avec les États-Unis.

Réductions de taux par la BCE et la Fed

En réponse à un ralentissement global de l’inflation et à une croissance économique modérée, la BCE a abaissé ses taux directeurs à 3,25 %, marquant la troisième réduction de l’année. La Fed, quant à elle, a réduit ses taux à une fourchette de 4,5 %-4,75 %, en se basant sur un ralentissement de l’inflation à 2,7 % en rythme annualisé.

Cependant, toutes les baisses ne se valent pas et des divergences apparaissent : tandis que la BCE pourrait poursuivre son cycle de baisse pour stimuler la zone euro, la Fed adopte une approche plus conservatrice, craignant de nouveaux risques inflationnistes liés aux politiques fiscales annoncées par Donald Trump. Ces mouvements devraient également impacter les devises, avec un dollar qui pourrait se renforcer davantage face à l’euro. Sur le seul mois de novembre, l’euro a perdu environ 3% face au dollar.

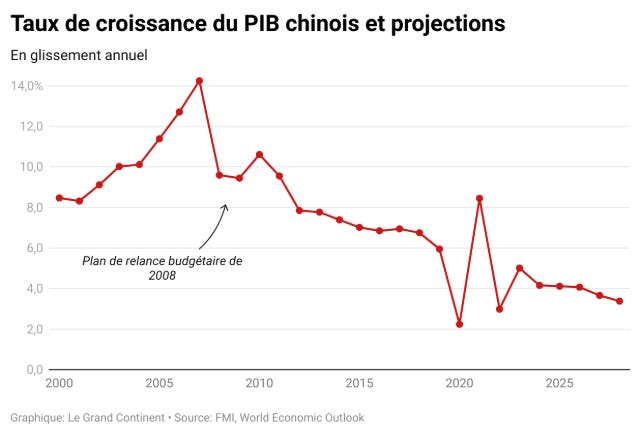

Relance économique en Chine

La Chine a annoncé un vaste plan de relance pour stimuler une économie ralentie. Parmi les mesures dévoilées figurent des investissements massifs dans les infrastructures et des baisses d’impôts pour les entreprises locales. Ces initiatives visent à redonner confiance aux consommateurs et à stabiliser le marché immobilier, qui reste un point de fragilité majeur pour la deuxième économie mondiale.

Toutefois, la croissance annuelle reste sous l’objectif de 5 %, affectée par une demande intérieure encore faible et par les tensions commerciales persistantes avec les États-Unis. Le MSCI China (indice de référence du marché), bien que valorisé à un niveau attractif, continue de refléter la prudence des investisseurs, en attente de résultats concrets des politiques de soutien économique.

📈 Que s’est-il passé sur les marchés en novembre ?

Actions :

Les marchés actions affichent des performances contrastées en novembre, reflétant les incertitudes géopolitiques et les décisions politiques. Aux États-Unis, les indices ont bénéficié d’un regain d’optimisme après l’élection de Donald Trump. Le S&P 500 a progressé de 4 % en quelques jours, porté par les attentes de baisses d’impôts et de politiques pro-business.

En revanche, les marchés européens ont souffert, avec l’Euro Stoxx 50 en baisse de 3,5 %, pénalisé par les inquiétudes liées à de potentielles nouvelles barrières douanières américaines.

En Asie, le Hang Seng de Hong Kong a progressé de 2,3 %, alimenté par des espoirs de relance de la Banque populaire de Chine. Le Nikkei 225 japonais, bien que plus stable, reste influencé par les fluctuations du yen, qui a montré une légère dépréciation face au dollar.

Sur le plan économique, les États-Unis continuent d’afficher une résilience notable, avec une croissance de 2,8 % au troisième trimestre et un taux de chômage stable à 3,7 %. En Europe, la situation reste plus fragile : la croissance ralentit, bien que l’inflation soit désormais proche de l’objectif de la BCE à 2 %.

Matières premières :

Les prix du pétrole sont restés stables. Les tensions au Moyen-Orient et la réunion de l’OPEP+ ont renforcé les anticipations d’un maintien des quotas de production.

L’or a montré une légère correction, les investisseurs prenant leurs bénéfices après le rallye observé plus tôt dans l’année.

Obligations :

Le marché obligataire a montré des signes de détente, avec une baisse des rendements sur les Treasuries américains, le taux à 10 ans s’établissant à environ 4,2 %.

Ce mouvement reflète l’anticipation d’une politique monétaire plus accommodante de la Fed dans les mois à venir.

En Europe, les rendements des Bunds allemands à 10 ans ont également reculé, à 2,05 %, malgré des données économiques mitigées. Les obligations des pays périphériques de la zone euro, notamment l’Italie et la Grèce, ont bénéficié d’une demande accrue grâce à des primes de risque attractives.

🔮 Nos perspectives :

Actions : Nous sur-pondérons toujours les marchés américains, soutenus par des baisses d’impôts et une croissance robuste. En Europe, nous privilégions les secteurs défensifs comme la santé et l’énergie renouvelable.

Obligations : Nous favorisons les Treasuries américains à long terme pour leur stabilité et les obligations européennes investment grade pour leur sécurité. Nous limitons l’exposition aux marchés émergents jusqu’en début d’année 2025 en raison des incertitudes citées précédemment.

Matières premières : Nous maintenons une exposition modérée au pétrole et maintenons notre conviction sur l’or.

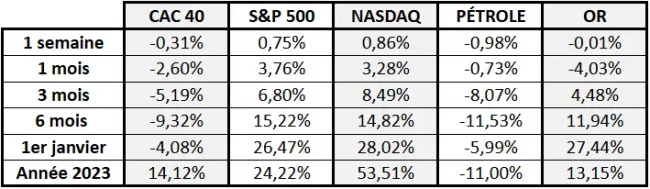

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.