Lettre Mensuelle d'AJF - janvier 2025

💡 L’essentiel à retenir :

• Actualité : Le programme fiscal de Donald Trump relance les marchés américains, mais les tensions commerciales et l’alourdissement de la dette inquiètent.

• Analyse marché : En décembre, les actions américaines ont marqué une pause, tandis que l’Europe a reculé de 1,5 % dans un contexte de croissance faible.

• Perspectives : Les actions américaines pourraient continuer de surperformer, de même que les obligations de haute qualité sur le marché européen.

📊 L’essentiel de l’actualité :

Relance budgétaire américaine :

L’administration Trump prévoit de prolonger les baisses d’impôts de 2017 tout en introduisant de nouvelles mesures, comme la réduction de l’impôt sur les sociétés de 21 % à 15 % et des exonérations pour certains ménages. Ces initiatives devraient libérer environ 0,4 % du PIB en revenu disponible supplémentaire, soutenant la consommation à court terme.

Cependant, le déficit budgétaire américain, déjà proche de 7 % du PIB, pourrait dépasser les 8 % dans les années à venir, augmentant les tensions sur les marchés obligataires et la dette fédérale, qui dépasse désormais 120 % du PIB.

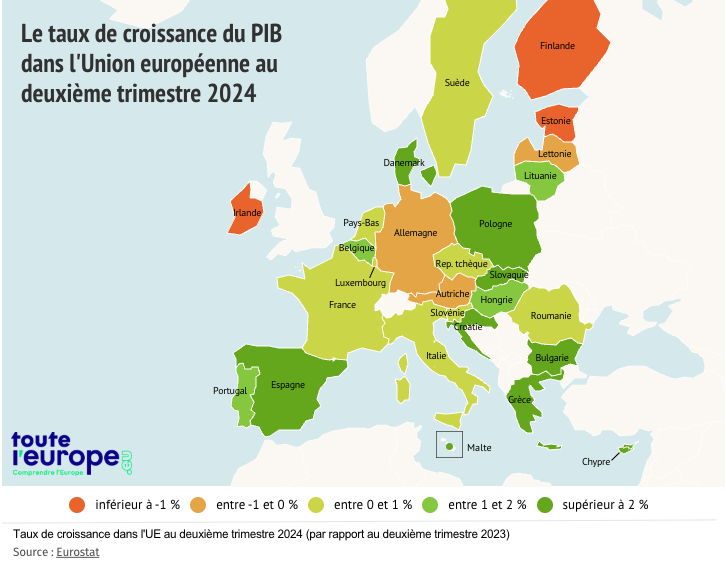

Croissance fragile en Europe :

La zone euro peine à retrouver une dynamique de croissance solide, avec une prévision limitée à 1,3% en 2025. Les incertitudes liées aux tensions commerciales américaines affectent les exportations, tandis que les secteurs industriels, notamment en Allemagne, souffrent de délocalisations et de modèles obsolètes, face à une concurrence toujours plus féroce des entreprises chinoises.

Bien que les salaires réels augmentent, la consommation reste modérée en raison d’une épargne accrue des ménages, traduite par une forte inquiétude face à l’avenir.

Chine : Transition économique en cours :

La Chine continue de faire face à un ralentissement structurel de son économie, marqué par une baisse des investissements résidentiels et une demande intérieure faible. La croissance, attendue à 4,5 %, repose en grande partie sur des mesures budgétaires et monétaires visant à stimuler la consommation.

Cependant, le passage à un modèle économique basé sur la consommation reste difficile, freiné par une démographie défavorable et des choix stratégiques privilégiant les secteurs exportateurs.

📈 Que s’est-il passé sur les marchés en décembre ?

En décembre, les marchés financiers ont reflété un environnement économique et géopolitique volatil, avec des performances très variées selon les régions et les classes d’actifs.

Actions :

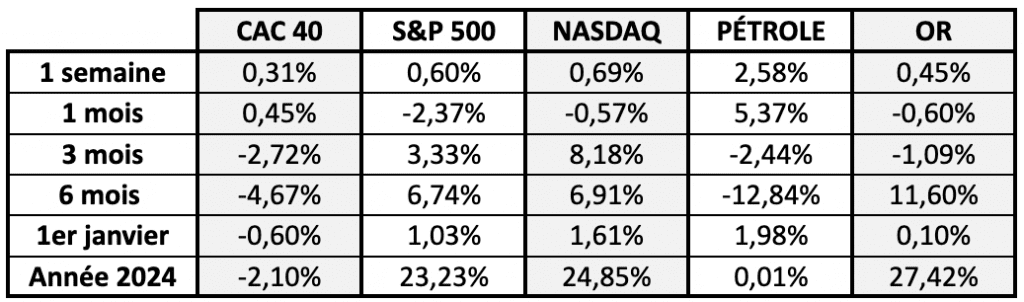

Les marchés américains ont marqué une pause, malgré les annonces de relance budgétaire et un regain de confiance des investisseurs. Cette pause peut s’expliquer par une prise de bénéfices à l’approche de la fin d’année, après des performances très importantes ces derniers mois.

Le S&P 500 abandonne environ 2% sur le mois, tandis que le Nasdaq a progressé d’environ 0,3%.

En revanche, les actions européennes ont reculé de 1,5 %, pénalisées par la faiblesse de la demande intérieure et les tensions commerciales avec les États-Unis.

En Asie, les marchés chinois restent mitigés, freinés par la crise immobilière malgré des mesures de soutien.

Matières premières :

Le prix du baril de Brent est resté stable à 85 dollars, soutenu par les quotas de production de l’OPEP+ et les tensions géopolitiques au Moyen-Orient.

L’or repart à la hausse avec une once qui s’échange à environ 2 600$, en raison de l’incertitude croissante et de la recherche d’actifs refuges. Le cuivre a également enregistré une légère hausse, porté par les espoirs de relance en Chine .

Obligations :

Les rendements américains à 10 ans sont restés stables à 4,5 %, les investisseurs anticipant une politique budgétaire expansionniste mais surveillant les risques d’une inflation accrue.

En Europe, les rendements des Bunds allemands terminent 2024 autour de 2,4%, traduisant une recherche de sécurité de la part des investisseurs, dans un contexte de faible croissance et de restrictions budgétaires .

🔮 Nos perspectives :

Les mesures de relance fiscale aux Etats-Unis devraient soutenir la consommation et les investissements au premier semestre 2025. Toutefois, les risques liés à l’alourdissement de la dette publique et aux tensions commerciales, notamment avec la Chine et l’Europe, pourraient freiner l’élan économique à partir de la mi-année.

→ Nous privilégions une allocation modérée sur les actions cycliques américaines tout en surveillant les obligations souveraines pour protéger les portefeuilles contre une éventuelle hausse des rendements.

La politique budgétaire restrictive des grandes économies européennes limite les perspectives de croissance. Les tensions commerciales et les incertitudes politiques continuent de peser sur la confiance des investisseurs.

→ Dans ce contexte, nous privilégions les secteurs défensifs, comme la consommation de base et le secteur pharmaceutique.

Enfin, la relance économique en Chine reste contrainte par des défis structurels, notamment la crise immobilière et une démographie vieillissante. Les opportunités d’investissement se concentrent dans les technologies émergentes et les secteurs liés à la transition énergétique.

→ Nous adoptons une exposition modérée au marché asiatique, avec une attention particulière aux signaux politiques et économiques de Pékin.

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.