Lettre Mensuelle d'AJF - février 2024

📊 L’essentiel de l’actualité financière :

Le FMI délivre des prévisions sur la croissance mondiale

Selon le FMI, la croissance mondiale devrait atteindre 3,1 % en 2024, chiffre légèrement au-dessus des prévisions antérieures, grâce à une résilience inattendue de l’économie américaine et à un soutien budgétaire substantiel en Chine. Cependant, cette prévision reste inférieure à la moyenne historique de 3,8 % pour la période 2000-2019, en partie à cause des taux directeurs élevés appliqués par les banques centrales pour combattre l’inflation.

Voici 3 points à retenir sur cette publication :

– Un ralentissement de l’inflation : Le FMI note que l’inflation ralentit plus rapidement que prévu dans la plupart des régions, grâce aux mesures visant à résoudre les problèmes d’offre et au resserrement des politiques monétaires. L’inflation globale devrait diminuer à 5,8 % en 2024 et à 4,4 % en 2025.

– Un équilibre des risques : Les risques pour la croissance mondiale sont désormais considérés comme globalement équilibrés. La probabilité d’un atterrissage brutal de l’économie mondiale s’estompe, laissant place à un “soft landing” qui serait apprécié par les investisseurs.

– Des défis à court terme : Le principal défi pour les dirigeants mondiaux sera de gérer la baisse de l’inflation vers leurs objectifs tout en ajustant la politique monétaire en fonction de la dynamique de l’inflation sous-jacente. En cas de décalage important entre ces deux paramètres, les conséquences pourraient être lourdes pour l’économie.

2024, l’année de tous les défis pour la politique américaine

Cette année sera marquée par une compétition électorale américaine intense, possiblement entre Donald Trump et Joe Biden, rappelant l’affrontement de 2020. Cette situation politique est particulière car elle intervient dans un contexte global de tensions géopolitiques et économiques. Les implications de cette rivalité électorale sont vastes, affectant non seulement la politique intérieure américaine mais aussi les relations internationales et les marchés financiers mondiaux.

Les politiques et les orientations stratégiques que ces candidats proposent diffèrent considérablement, influençant divers secteurs tels que le commerce international, la régulation financière, les politiques environnementales et la sécurité nationale. En fonction du résultat de l’élection, les investisseurs anticipent des changements potentiels dans la législation fiscale, les accords commerciaux, et les politiques de régulation qui pourraient affecter les entreprises tant aux États-Unis qu’à l’étranger.

Mise à jour sur les risques géopolitiques majeurs

L’escalade des conflits armés dans des régions comme Israël, l’Ukraine, et Taïwan est une des préoccupations majeures pour l’année à venir. Cette situation est particulièrement inquiétante en raison des implications sécuritaires, géopolitiques et économiques qu’elle pourrait entraîner.

Voici 3 risques que pourrait générer cette situation :

– Implications géopolitiques : Les tensions dans ces zones géopolitiques ne sont pas seulement des conflits régionaux car elles ont également des ramifications au niveau mondial. Elles impliquent directement des grandes puissances et ont le potentiel d’affecter des intérêts stratégiques vitaux, tels que les routes commerciales, l’équilibre des pouvoirs ou encore l’accès aux technologies de pointe.

– Conséquences économiques : Une escalade dans ces régions pourrait entraîner des perturbations significatives dans les chaînes d’approvisionnement mondiales, plus particulièrement dans des secteurs sensibles comme l’énergie et la technologie. Cela pourrait aggraver l’inflation, perturber le commerce international et freiner la croissance économique.

– Risques à l’échelle mondiale : Les conflits dans ces zones augmentent le risque d’une confrontation militaire directe entre puissances nucléaires, ce qui soulève des inquiétudes sur la sécurité globale. Ils pourraient également conduire à une crise humanitaire majeure, nécessitant une réponse internationale coordonnée.

La colère gronde chez les agriculteurs européens

La récente vague de manifestations d’agriculteurs à travers l’Europe est alimentée par une combinaison de pressions économiques, de réglementations environnementales et d’événements géopolitiques.

Voici ce qu’il faut retenir :

– Une rapide expansion des manifestations : Les manifestations d’agriculteurs ont gagné plusieurs pays européens, déclenchées par des préoccupations économiques et environnementales communes. Les agriculteurs expriment leur frustration face à des systèmes qui favorisent les grandes exploitations et les défis posés par les importations bon marché et les intempéries, exacerbés par la guerre en Ukraine.

– Des actions de la part des gouvernements : En réponse aux protestations, certains gouvernements et la Commission européenne ont proposé des mesures pour répondre aux demandes des agriculteurs, telles que la limitation des importations de l’Ukraine et l’annulation des réductions de subventions sur le diesel agricole, montrant une volonté de dialogue et de compromis.

– Conséquences et perspectives : Les manifestations soulignent le besoin urgent d’équilibrer les objectifs de durabilité environnementale avec la viabilité économique de l’agriculture. Les tensions actuelles mettent en lumière l’importance d’un compromis politique qui tienne compte des intérêts des agriculteurs tout en poursuivant les objectifs climatiques de l’UE, particulièrement dans le contexte des prochaines élections européennes. Une situation encore complexe et sujette à des tensions, même si les échanges semblent se multiplier entre les agriculteurs et les gouvernements.

📈 Que s’est-il passé sur les marchés en janvier ?

Situation macroéconomique

L’économie des États-Unis a connu une croissance de 3,3% au dernier trimestre de 2023, surpassant les attentes de 2% grâce à une augmentation des dépenses de consommation et des exportations, malgré un léger ralentissement par rapport au trimestre précédent. L’indice PMI américain a également atteint un pic de sept mois, reflétant une amélioration dans les secteurs manufacturier et des services, accompagnée de nouveaux records pour les indices Dow Jones et S&P 500.

Le PIB de la Zone Euro a quant à lui stagné en fin d’année, affichant 0,0% au dernier trimestre et évitant de peu une récession. Avec une croissance annuelle de seulement 0,5%, l’économie européenne a montré une résilience modeste face aux défis monétaires récents. La BCE maintient sa politique monétaire mais ouvre la porte à de possibles baisses de taux dès avril 2024, en réponse à une désinflation plus rapide que prévu et à la baisse des prix de l’énergie.

La Banque populaire de Chine a réduit de 50 points de base le ratio de réserves obligatoires pour les banques, libérant 1 000 milliards de yuans (140 milliards de dollars) afin de stimuler une économie en difficulté, notamment affectée par une crise immobilière et un ralentissement de la demande mondiale. Cette mesure, la plus significative en deux ans, est accompagnée de nouvelles régulations pour encourager les prêts immobiliers commerciaux, malgré les appels à des actions de relance plus poussées.

Répercussions sur les différentes classes d’actifs

Comme évoqué précédemment, les indices actions américains ont profité des bonnes nouvelles sur la croissance économique et l’indice PMI pour effectuer des nouveaux plus hauts. Les marchés européens ont suivi la tendance, avec des évolutions moins importantes, même si le CAC 40 s’est offert de nouveaux plus hauts historiques.

Le repli se poursuit sur les marchés obligataires, après un léger rebond en raison des anticipations optimistes sur un début de baisse des taux par la FED. Finalement, le discours est un peu plus pessimiste que prévu et un début de baisse des taux est maintenant estimé à juin par le marché. Le taux de l’obligation à 10 ans américaine, qui est une des références pour ce marché, a continué à la baisse, passant de 4,1% à 3.9%.

En janvier 2024, les matières premières ont affiché une tendance neutre, grâce aux gains dans l’énergie et certains produits agricoles qui ont compensé les pertes dans les céréales et les métaux. Le pétrole a connu une hausse significative en raison de défis logistiques et des attaques en mer Rouge. Contrairement à décembre, le marché affiche une légère croissance malgré la surproduction de pétrole aux États-Unis et une demande en dents de scie.

Perspectives

Actions et indices boursiers : La croissance économique robuste des États-Unis, avec une performance particulièrement forte dans les secteurs manufacturier et des services, ainsi que l’atteinte de nouveaux records pour les indices Dow Jones et S&P 500, suggère un climat favorable pour les actions américaines. Les investisseurs pourraient voir une continuation des tendances haussières, surtout dans les secteurs qui bénéficient directement de l’augmentation des dépenses de consommation et des exportations.

Obligations et Taux d’Intérêt : La politique monétaire stable de la BCE, avec la perspective de baisses de taux en réponse à une désinflation rapide, pourrait entraîner une baisse des rendements obligataires en zone euro, rendant les obligations moins attractives à court terme. Aux États-Unis, la robustesse économique pourrait maintenir la pression sur la Réserve Fédérale pour une politique monétaire moins accommodante, avec une potentielle augmentation des rendements des obligations.

Marché immobilier : La réduction du ratio de réserves obligatoires par la Banque populaire de Chine et l’encouragement des prêts immobiliers commerciaux pourraient stimuler le marché immobilier chinois, en difficulté suite à une crise sans précédent.

Marché des matières premières : La croissance économique soutenue aux États-Unis pourrait faire augmenter la demande en matières premières, en soutenant les prix de l’énergie, des métaux et d’autres matières premières essentielles. Toutefois, la situation économique mixte en Europe et en Chine pourrait venir faire contrepoids.

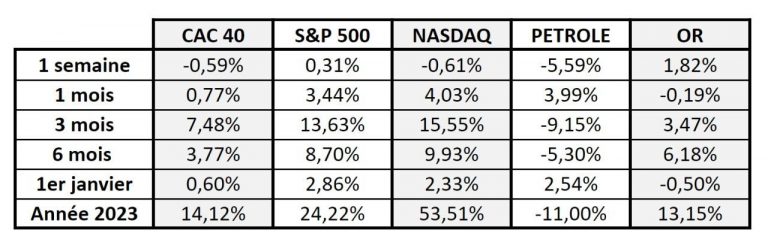

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.