Lettre Mensuelle d'AJF - janvier 2024

📊 L’essentiel de l’actualité financière :

Les Etats-Unis renouvellent leur soutien à l’Ukraine

Les États-Unis ont récemment confirmé l’octroi de 250 millions de dollars d’aide militaire à l’Ukraine, une nouvelle rassurante pour le président ukrainien Zelensky. Cette somme représente la dernière tranche d’aide disponible sans un vote supplémentaire du Congrès américain. Actuellement, les discussions entre les parlementaires républicains et démocrates sont au point mort concernant l’approbation d’une demande de 61 milliards de dollars, soutenue fermement par le président américain Joe Biden et Zelensky. Le secrétaire d’État américain Antony Blinken a souligné l’urgence pour le Congrès d’agir pour protéger les intérêts de sécurité nationale des États-Unis en soutenant l’Ukraine.

Le trafic maritime autour du canal de Suez perturbé

En réponse aux attaques des Houthis du Yémen contre les navires en mer Rouge, le président américain Joe Biden a initié une force navale multinationale, « Prosperity Guardian ». Malgré cela, une semaine après sa création, de nombreux alliés des États-Unis hésitent à s’engager. Les Houthis, soutenus par l’Iran, attaquent depuis octobre des navires liés à Israël ou se rendant dans des ports israéliens, en représailles aux actions israéliennes à Gaza.

La force, composée de plus de 20 pays, vise à protéger les navires, mais près de la moitié des pays n’ont pas encore participé activement. L’Italie et l’Espagne, deux alliés européens, semblent prendre leurs distances avec l’initiative américaine, reflétant les divisions sur la guerre à Gaza et les critiques croissantes envers la réaction d’Israël.

La Chine resserre l’étau sur les terres rares

Depuis plusieurs mois, la Chine intensifie le contrôle sur ses ressources stratégiques, notamment le gallium et le germanium. Récemment, elle a franchi un cap en annonçant l’arrêt de l’exportation de technologies clés pour l’extraction des terres rares, un groupe de 17 éléments essentiels dans de nombreuses technologies avancées comme les batteries électriques, les puces électroniques, les smartphones, et même les équipements militaires.

Cette décision marque un tournant dans le commerce mondial, accentuant la rivalité avec les États-Unis. La Chine, qui contrôle environ 75% de la production mondiale de terres rares, cherche à renforcer son indépendance technologique et à asseoir sa position de leader économique mondial. Le pays interdira désormais l’exportation des technologies d’extraction, de traitement et de fusion de ces éléments, comme l’indique un document du ministère du Commerce chinois. Toutefois, cette mesure n’affecte pas directement l’exportation des terres rares elles-mêmes, mais pourrait entraver le développement de ce secteur en dehors de la Chine.

Le conflit Israélo Palestinien se poursuit

La situation humanitaire à Gaza est alarmante : la majorité des hôpitaux sont hors service et la population risque une grave insécurité alimentaire, voire la famine, d’après les Nations unies. Le directeur de l’OMS a déploré la dégradation du système de santé, qualifiant la situation de tragédie et appelant à un cessez-le-feu urgent.

Bien que le Conseil de sécurité de l’ONU ait voté une résolution pour une aide humanitaire immédiate et massive, les frappes israéliennes entravent sa distribution. Les résidents de Gaza critiquent la communauté internationale pour ne pas agir plus fermement contre Israël.

Le porte-parole de l’armée israélienne, Daniel Hagari, a annoncé que le conflit entre Israël et le Hamas se poursuivra tout au long de 2024. L’armée israélienne se prépare à des combats supplémentaires, impliquant des dizaines de milliers de réservistes. Certains d’entre eux feront une pause pour se reposer et se préparer à des “combats prolongés”. Le conflit meurtrier, qui a été déclenché par une attaque du Hamas le 7 octobre, a déjà fait de nombreuses victimes.

📈 Que s’est-il passé sur les marchés en décembre ?

Situation macroéconomique

Aux États-Unis, l’inflation continue de diminuer. Lors de sa dernière réunion annuelle, la Réserve Fédérale a maintenu ses taux inchangés. Les commentaires de Jerome Powell, son président, laissent à penser que le cycle d’augmentation des taux semble de l’histoire ancienne. Toutefois, il a exprimé son désir de garder l’option d’augmenter à nouveau les taux en cas de nouvelle hausse de l’inflation, histoire que les investisseurs ne s’emballent pas trop.

La situation en Chine est toujours préoccupante. Les capitaux étrangers sortent massivement du pays et l’indice boursier Hang Seng a fait du sur place après une forte baisse ces derniers mois. Le marché immobilier national reste sous tension, avec une importante baisse des transactions et un stock qui devient de plus en plus lourd à conserver.

En Europe, le taux d’inflation anticipé par la BCE pour 2024 avoisine les 3,2% et le taux actuel correspond est de retour dans la moyenne historique. Reste à savoir si la politique de taux de la BCE accompagnera correctement cette diminution, ou si elle sera quelque peu en retard comme elle l’a été en 2023.

Répercussions sur les différentes classes d’actifs

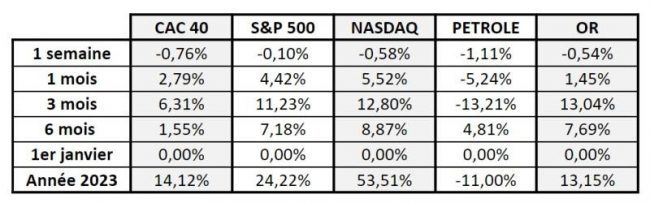

Le mois de décembre a de nouveau été un très bon cru pour les marchés actions. Les indices américains, entraînant le reste des indices mondiaux, ont réalisé d’importantes hausses. Pour le S&P 500, le gain est d’environ 5,4% tandis que pour son acolyte plus “technologique”, le Nasdaq, la performance est d’environ 5.6%.

Le repli se poursuit sur les marchés obligataires, suite à une première pause dans l’augmentation très importante des taux d’intérêts par les banques centrales américaines et européennes. Le taux de l’obligation à 10 ans américaine, qui est une des références pour ce marché, a continué à la baisse, passant de 4,3% à 3.9%.

Les matières premières continuent elles aussi dans leur phase de correction, principalement sur le marché du pétrole. L’or noir ne parvient toujours pas à récupérer de sa dernière baisse, malgré une augmentation des risques géopolitiques due aux attaques des Houthis en mer rouge. Cela principalement car la production de barils dépasse des records aux Etats-Unis, faisant ainsi contrepoids.

Perspectives

Les actions pourraient continuer à surperformer le reste des marchés, tant qu’une nouvelle hausse des taux par la FED ne fait pas son apparition.

Les obligations, contrepoids des actions, devraient continuer leur repli après une hausse éclair qui a causé des dégâts considérables à l’économie mondiale.

Les matières premières, notamment le pétrole, pourraient profiter d’un prochain redémarrage en douceur de l’économie mondiale. Pour l’instant, pas de signe de retournement majeur à l’horizon.

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.