Lettre Mensuelle d'AJF - Mars 2025

Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Actualité : Donald Trump impose de nouvelles barrières douanières contre la Chine, le Canada et le Mexique, tandis que les tensions entre Washington et Kiev s’intensifient après une rencontre houleuse entre Trump et Zelensky.

Analyse marché : Les actions technologiques souffrent, avec une correction marquée aux États-Unis et en Asie, alors que l’Europe résiste mieux et poursuit son rebond. L’or et l’argent reculent, tandis que les obligations long terme jouent leur rôle de valeur refuge.

Perspectives : Les marchés européens restent bien orientés, mais la volatilité pourrait s’intensifier avec les tensions commerciales et monétaires. Les actions chinoises et les matières premières restent sous surveillance, tandis que les secteurs du luxe et de la défense pourraient profiter du contexte actuel.

📊 L’essentiel de l’actualité :

De nouvelles barrières douanières aux USA :

Le président américain Donald Trump a annoncé le 27 février que les États-Unis imposeront des droits de douane supplémentaires de 10 % sur les produits chinois à partir du 4 mars. Il a également confirmé que les surtaxes visant le Canada et le Mexique, précédemment suspendues, entreront en vigueur à la même date.

Ces mesures visent à lutter contre l’entrée de fentanyl aux États-Unis, que M. Trump attribue à ces trois pays.

Tensions autour de la guerre en Ukraine :

Lors d’une rencontre tendue à la Maison-Blanche, Donald Trump et Volodymyr Zelensky se sont violemment opposés sur l’aide américaine à l’Ukraine. Trump a reproché à Zelensky son manque de reconnaissance et son refus de négocier avec la Russie, tandis que le président ukrainien a exigé des garanties de sécurité avant toute concession.

La réunion s’est conclue sans accord, détériorant les relations entre les deux pays. L’incident a suscité des réactions internationales contrastées : soutien européen à Zelensky, satisfaction russe, et divisions aux États-Unis entre démocrates et républicains.

L’Europe rattrape son retard :

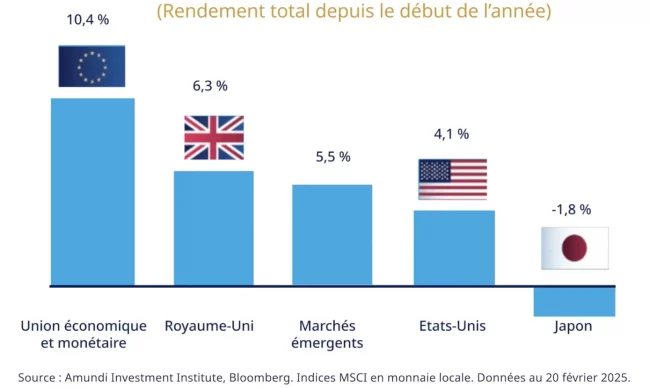

Les marchés européens affichent un solide rebond en ce début d’année, avec une hausse de 10,6 % pour le Stoxx Europe 600 et 9,9 % pour le CAC 40. Ce regain de dynamisme s’explique par des valorisations plus attractives et un regain de confiance lié aux initiatives diplomatiques européennes sur le conflit en Ukraine.

Face aux tensions commerciales et aux craintes de surévaluation des prix à Wall Street, les investisseurs privilégient actuellement l’Europe pour son meilleur équilibre entre potentiel de croissance et valorisation.

📈 Que s’est-il passé sur les marchés en février ?

Actions :

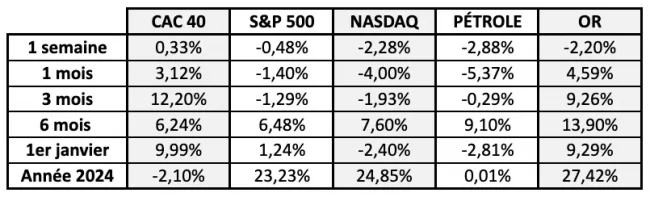

La semaine écoulée a été marquée par une accélération de la correction sur les marchés actions, avec une pression particulière sur le secteur technologique. Le Nasdaq 100 a perdu plus de 3 %, prolongeant son repli depuis le début de l’année. Même la publication de résultats solides de Nvidia n’a pas suffi à rassurer les investisseurs, ces derniers s’inquiétant désormais d’un ralentissement de la croissance exceptionnelle du secteur, alimentée par l’essor de l’intelligence artificielle.

Dans ce climat de défiance, la correction s’est propagée à l’international : le marché japonais a reculé de 2 % sur la semaine, tandis que les actions chinoises ont chuté de plus de 4 %. L’optimisme temporaire suscité par DeepSeek, le concurrent chinois de ChatGPT, n’a pas suffit à déclencher de rebond haussier.

L’Europe fait exception, les marchés actions du continent ayant mieux résisté. Le Stoxx Europe 600 poursuit sa dynamique haussière avec un gain hebdomadaire de 0,6 %, portant sa progression depuis le début de l’année à +10,6 %.

Matières premières :

Le marché des matières premières a également souffert de cette correction :

Le pétrole brut affiche une baisse contenue, mais reste en repli de près de 2 % depuis janvier.

Les métaux précieux ont subi des pressions : l’argent enregistre la pire performance hebdomadaire (-5,5 %), tandis que l’or, plus résilient, corrige de 2 % mais conserve une hausse de +10,4 % depuis le début de l’année

Obligations :

Face à cette phase de correction, les obligations d’État à long terme ont joué leur rôle de valeur refuge. Parallèlement, le dollar américain s’est affaibli face à l’euro.

🔮 Nos perspectives :

Les marchés européens pourraient poursuivre leur dynamique haussière, soutenus par des valorisations attractives et une relative résilience face aux tensions économiques mondiales.

Toutefois, plusieurs facteurs seront déterminants pour la suite du rebond :

Économie et politique monétaire : L’évolution des taux directeurs de la BCE et de la Fed sera clé. Si la BCE adopte une politique plus accommodante face à une croissance encore fragile, cela pourrait soutenir davantage les actions européennes.

Aux États-Unis, la persistance d’une inflation élevée pourrait freiner la baisse des taux attendue et peser sur Wall Street.

Tensions commerciales et politiques : Les barrières douanières annoncées par Donald Trump contre la Chine, le Canada et le Mexique risquent d’accentuer la volatilité sur les marchés.

L’Europe, bien que moins exposée, pourrait souffrir en cas d’intensification des tensions, notamment dans les secteurs de l’automobile et de l’industrie.

Secteurs clés à surveiller : Le luxe et la technologie pourraient bénéficier d’une reprise en Chine si Pékin met en place de nouvelles mesures de relance. Le secteur de la défense reste en ligne de mire, avec une augmentation prévue des dépenses militaires en Europe.

Les matières premières devraient continuer d’évoluer au gré des décisions chinoises et des tensions géopolitiques, avec une attention particulière sur l’or et le pétrole.

📈 Performances des marchés

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.