Lettre Mensuelle d'AJF - Mai 2024

⏱ Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Actualités :

- L’inflation décélère en Europe, en même temps que l’activité du secteur manufacturier.

- Aux Etats-Unis, la résilience de l’économie pourrait donner du fil à retordre à la FED.

- Selon le FMI, la croissance mondiale est actuellement en stagnation, avec un possible passage à vide à prévoir dans les prochaines années.

Point marchés :

- La volatilité fait son retour sur les marchés actions, qui terminent le mois dans le rouge.

- Les tensions géopolitiques franchissent un nouveau seuil, alors même que l’économie mondiale est déjà en difficulté.

📊 L’essentiel de l’actualité :

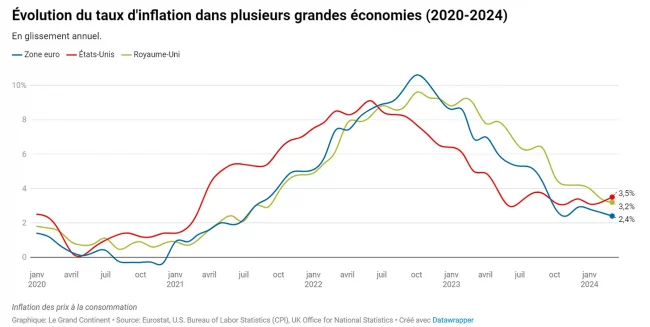

Vers une reprise en Europe ?

En mars, les prix en Europe ont continué de grimper, mais à un rythme moins soutenu qu’auparavant. L’inflation globale a légèrement reculé à 2,4 % contre 2,6 % le mois précédent. Cette baisse est principalement due à la diminution des prix de l’énergie et à la hausse moins rapide des prix des aliments et des biens durables.

En avril, les indicateurs économiques, mesurés par l’indice PMI, montrent une amélioration. L’activité économique en zone euro a progressé, atteignant un score de 51,4, le plus élevé depuis 11 mois. Cela marque également le deuxième mois consécutif de croissance économique. Le secteur des services s’améliore nettement, passant de 51,5 à 52,9. Par contre, le secteur manufacturier fléchit, tombant à 45,6, ce qui indique un ralentissement dans les usines.

La résilience de l’économie Américaine inquiète :

Pour la première fois depuis un an, l’inflation aux États-Unis, hors énergie et alimentation, a légèrement augmenté, principalement due à la hausse des prix dans le secteur des services. La consommation intérieure reste forte, ce qui se reflète par des ventes au détail meilleures que prévu.

Les données sur l’emploi indiquent que le marché du travail reste solide avec un faible taux de chômage et une création d’emplois meilleure que ce qui était attendu, ce qui montre que l’économie est toujours en croissance. Ce constat a fait naître de nouvelles inquiétudes dans le rang des investisseurs, qui craignent un redémarrage de l’inflation.

Ce retour de la hausse des prix pourrait faire disparaître le doux rêve de baisse de taux de la FED (Réserve Fédérale Américaine) d’ici la fin de l’année. En effet, si les prix continuent à augmenter, cela veut dire que l’action de la FED n’a pas été assez efficace et qu’elle va devoir continuer à maintenir des taux élevés. Une telle situation ne serait pas une bonne nouvelle pour les entreprises (et par ricochet le marché des actions), qui ont besoin d’un environnement de taux modéré pour générer de la croissance.

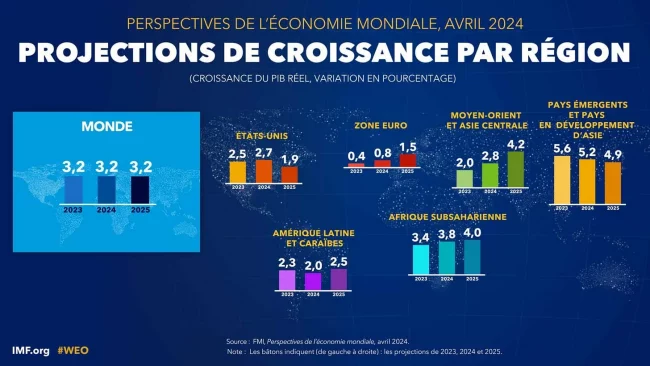

Vers un déclin de la croissance dans le monde

Selon les prévisions actuelles du FMI (Fonds Monétaire International), la croissance économique mondiale devrait rester stable à 3,2 % pour les années 2024 et 2025, un taux similaire à celui de 2023. Une légère hausse est prévue dans les pays développés, mais cela sera compensé par un léger ralentissement dans les pays émergents et en développement. On s’attend à ce que la croissance mondiale diminue légèrement à 3,1 % dans cinq ans, ce qui serait le taux le plus bas depuis des décennies. L’inflation globale devrait également diminuer progressivement au cours des prochaines années.

Malgré des hausses importantes des taux d’intérêt par les banques centrales pour stabiliser les prix, l’économie mondiale a montré une résilience remarquable. Selon le FMI, le marché du logement et les conditions de faibles taux d’intérêt avant la pandémie ont aidé à atténuer les effets immédiats de ces augmentations de taux. Il est donc probable que l’économie mondiale subisse une deuxième vague de turbulences dans les mois à venir. Affaire à suivre !

📈 Que s’est-il passé sur les marchés en janvier ?

Situation macroéconomique

Avril 2024 s’est révélé être un mois volatile pour les marchés financiers, dynamisé par des indicateurs économiques étonnamment robustes aux États-Unis et une politique monétaire pleine d’ambiguïtés. La solidité de l’économie américaine, particulièrement visible dans le secteur manufacturier et sur le front de l’emploi, a contrasté fortement avec les dilemmes auxquels la Réserve Fédérale est confrontée face à une inflation tenace.

L’instabilité a été amplifiée par des tensions au Moyen-Orient, qui, bien que modérées dans leur impact immédiat sur les prix du pétrole, ont rappelé la fragilité de l’équilibre géopolitique mondial. En Europe, une baisse progressive de l’inflation a suggéré des ajustements imminents de la politique de la BCE, ajoutant une dimension supplémentaire à la turbulence des marchés de devises et des obligations.

En résumé, avril 2024 a non seulement démontré la résilience impressionnante de l’économie américaine mais a aussi souligné les défis majeurs que doivent relever les banquiers centraux et les investisseurs. Ce mois a marqué les esprits comme un rappel cinglant de la complexité du paysage financier mondial, forçant tous les acteurs à naviguer avec prudence face à une importante volatilité.

Perspectives sur les différentes classes d’actifs

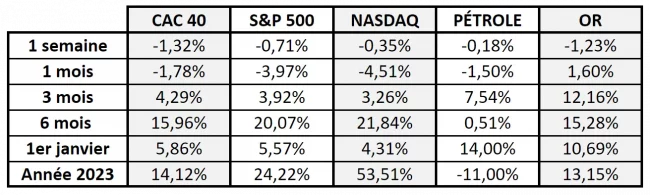

Actions : Les actions ont été la classe d’actifs la plus touchée par la volatilité des marchés, avec des baisses importantes pour la majorité des grands indices. Les investisseurs sont devenus plus prudents face aux risques grandissants et aux perspectives de croissance moins favorables. Les secteurs les plus touchés ont été ceux qui sont les plus sensibles aux fluctuations des taux d’intérêt et à la croissance économique, comme la technologie et les biens de consommation.

Obligations : Les obligations ont bénéficié de l’aversion pour le risque des investisseurs. La demande pour les valeurs refuge a soutenu les obligations gouvernementales et de qualité, tandis que les obligations à haut rendement ont été plus sensibles à l’augmentation des taux d’intérêt.

Matières Premières : Les prix des matières premières ont eux aussi évolué de façon différente. Le pétrole a reculé en raison des inquiétudes concernant la demande mondiale, tandis que l’or a augmenté en tant que valeur refuge. Les métaux industriels ont également été soutenus par la demande de la Chine.

📈 Performances des marchés

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.