Lettre Mensuelle d'AJF - Juin 2024

⏱ Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Actualités :

- L’écart se creuse entre les politiques monétaires des Etats-Unis et de l’Europe

- La France sanctionnée par l’agence de notation Standard & Poor’s

- La situation se tend en Nouvelle-Calédonie

Point marchés :

- Un mois de mai en hausse pour la majorité des marchés actions dans le monde.

- L’économie des Etats-Unis reste robuste, tandis que la situation de la Chine inquiète les investisseurs.

📊 L’essentiel de l’actualité :

Divergence des politiques monétaires entre les États-Unis et l’Europe:

En mai 2024, la divergence entre les politiques monétaires des banques centrales des États-Unis et de l’Europe est devenue de plus en plus marquée. La Réserve fédérale américaine (Fed) a maintenu ses taux directeurs inchangés, repoussant toute possibilité de baisse des taux. Cette décision reflète une approche prudente de la Fed face à une inflation toujours au-dessus de son objectif de 2%. La Fed a souligné que toute décision de réduction des taux dépendrait des données économiques futures, en particulier en ce qui concerne le marché de l’emploi et l’inflation.

Pendant ce temps, plusieurs banques centrales européennes ont déjà commencé à réduire leurs taux d’intérêt. La Banque nationale suisse (SNB) a baissé ses taux de 25 points de base en mars, suivie par la Riksbank suédoise avec une réduction similaire en mai. La Banque d’Angleterre (BOE) a maintenu ses taux inchangés à 5,25%, mais des signaux indiquent qu’une baisse pourrait intervenir dès l’été, peut-être lors de la réunion de juin. La Banque centrale européenne (BCE) est également attendue pour réduire ses taux lors de sa réunion de juin, suite à une baisse globale de l’inflation en zone euro.

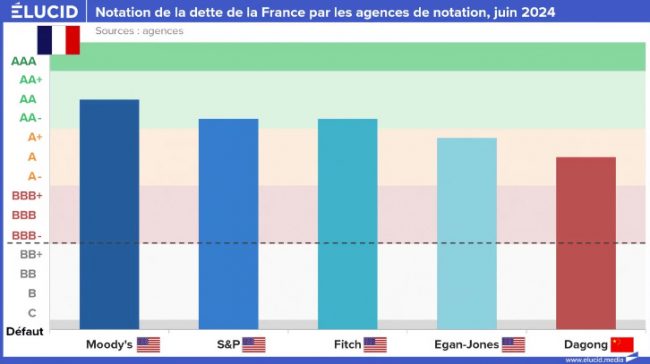

La France voit sa note dégradée par Standard & Poor’s :

L’agence de notation Standard & Poor’s (S&P) a abaissé la note de la dette souveraine de la France, passant de AA à AA-. Cette décision reflète des inquiétudes croissantes concernant la capacité du pays à gérer son endettement et à maintenir une trajectoire budgétaire stable.

Pour appuyer sa décision, S&P a cité plusieurs raisons, notamment une croissance économique plus faible que prévu, une inflation persistante et des dépenses publiques élevées.

Cette dégradation de notation pourrait avoir, dans les semaines qui suivent, plusieurs conséquences :

Une note de crédit plus basse peut entraîner une augmentation des coûts d’emprunt pour le gouvernement français, car les investisseurs exigeront des rendements plus élevés pour compenser le risque accru.

La confiance des investisseurs dans la capacité de la France à gérer sa dette pourrait être ébranlée, ce qui pourrait affecter les flux de capitaux et la stabilité financière.

Cette décision pourrait exercer une pression supplémentaire sur le gouvernement français pour qu’il mette en œuvre des réformes structurelles et des mesures de consolidation budgétaire afin de stabiliser les finances publiques.

Émeutes en Nouvelle-Calédonie: Une Crise Économique et Sociale Profonde

La Nouvelle-Calédonie est secouée par des émeutes violentes, plongeant l’économie locale déjà fragile dans une crise profonde. Ces troubles ont déjà causé des dégâts estimés à 200 millions d’euros, touchant sévèrement les entreprises locales et entraînant des pénuries alimentaires et d’essence. L’origine de ces violences réside dans une réforme électorale controversée, rejetée par les indépendantistes Kanak qui estiment qu’elle réduit leur poids électoral.

La situation économique de la Nouvelle-Calédonie était déjà précaire avant les émeutes. Le territoire dépend fortement du secteur du nickel, représentant près de 20% du PIB et employant un quart des travailleurs locaux. Cependant, la chute de 45% du prix du nickel en 2023 et l’augmentation des coûts de production ont mis ce secteur stratégique en difficulté. Les usines de nickel, comme KNS, ont dû suspendre leurs activités, impactant plusieurs milliers d’emplois.

📈 Evolution des marchés en mai 2024

Situation macroéconomique

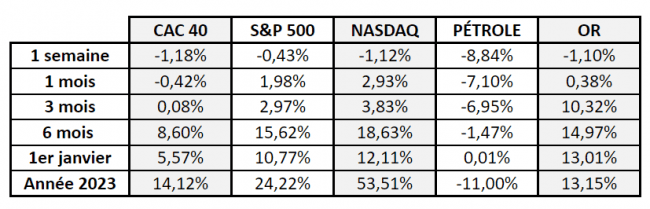

En mai 2024, l’économie américaine reste robuste, bien que l’inflation ait légèrement baissé à 3,4%. Le marché de l’emploi ralentit, mais la consommation et l’investissement demeurent solides. La Fed reste prudente, sans donner de prévisions claires sur la prochaine baisse des taux. Les tensions commerciales avec la Chine persistent et affectent le commerce mondial. Les actions américaines, notamment technologiques, ont connu une croissance de 6% pour le S&P 500 en mai, avec un gain de 9% pour les valeurs technologiques.

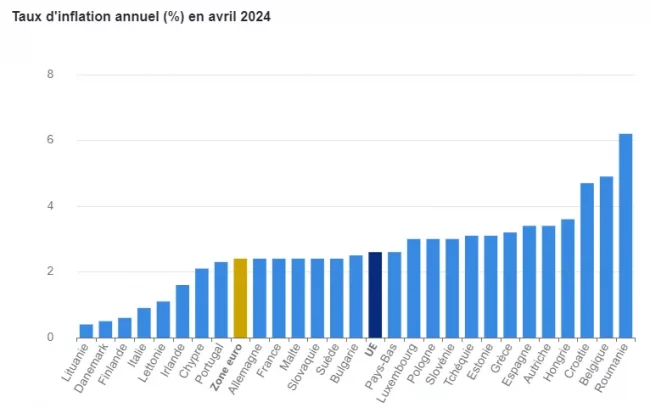

En Europe, l’inflation a légèrement augmenté en mai à 2,6%. Sauf erreur de parcours, la BCE devrait procéder à une baisse des taux avant la Fed. La croissance est faible, surtout en Allemagne, mais les secteurs des services et les projets industriels en France et dans les pays du Sud stimulent l’optimisme des investisseurs. Les marchés actions européens ont rebondi, avec une hausse de l’indice EURO STOXX 50 de 3% après une baisse de 2% le mois précédent.

Quant à l’économie chinoise, particulièrement surveillée par les investisseurs, elle reste fragile avec une contraction de l’emploi. On note toutefois que les marchés actions ont rebondi grâce à la surcapacité industrielle du pays et à ses échanges avec l’Europe.

Perspectives sur les différentes classes d’actifs

Actions : Les actions américaines, en particulier dans le secteur technologique, continuent d’attirer les investisseurs avec une croissance robuste malgré la volatilité. En Europe, les actions bénéficient d’une amélioration des perspectives économiques, soutenues par une baisse de l’inflation et de possibles réductions des taux d’intérêt par la BCE. Du côté des marchés émergents, nous avons détecté des opportunités intéressantes, générées par une demande interne accrue et des investissements en infrastructures.

Obligations : Les obligations de crédit Investment Grade (IG) restent attractives. Les banques centrales maintiennent une politique monétaire prudente face aux risques inflationnistes, ce qui pourrait stabiliser les rendements obligataires à moyen terme. Les obligations des marchés émergents pourraient également bénéficier de conditions économiques plus favorables et de futurs plans de relance.

Matières Premières : Les matières premières, telles que le pétrole et les métaux industriels, pourraient voir une hausse de la demande avec la reprise économique globale, en particulier dans les pays émergents. Cependant, les tensions géopolitiques et les politiques commerciales pourraient introduire une volatilité accrue dans ce secteur. Les matières premières agricoles restent toujours sous la menace des conditions climatiques et des politiques commerciales internationales.

📈 Performances des marchés

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.