Lettre Mensuelle d'AJF - février 2026

Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Actualité : Les États-Unis abordent 2026 avec une économie encore solide mais plus dépendante des données, tandis que l’Europe progresse dans un environnement plus fragile et la Chine continue d’alimenter l’incertitude sur le cycle mondial.

Marchés : Les actions restent bien orientées mais deviennent plus exigeantes, les obligations retrouvent de l’intérêt grâce au portage, et les matières premières rappellent qu’elles peuvent être aussi volatiles que porteuses d’opportunités.

Perspectives : Une approche sélective mais opportuniste s’impose : rester investi, privilégier la visibilité et la discipline, et savoir profiter des points d’entrée créés par la volatilité.

📊 L’essentiel de l’actualité :

États-Unis

Le début d’année reste dominé par un triple moteur : une économie américaine encore solide, une politique monétaire redevenue très « data-dependent » et un marché qui réagit de plus en plus vite aux signaux de crédibilité de la Fed.

Le dernier FOMC n’a pas bouleversé le cap : la banque centrale maintient son taux directeur dans une fourchette 3,50 % – 3,75 %, tout en décrivant une économie « sur de bons rails » à l’entrée de 2026 (croissance solide, chômage stabilisé et inflation sous-jacente inférieure à 3 %).

Le point saillant du mois vient surtout du climat politique autour de la Fed : la potentielle nomination de Kevin Warsh a ravivé le débat sur l’indépendance de l’institution et la trajectoire des taux.

Dans ce contexte, la lecture “risque” redevient centrale : les marchés s’attachent moins aux annonces qu’à la cohérence d’ensemble, ce qui explique des rotations rapides entre secteurs et styles.

Europe et zone euro :

En Europe, l’environnement est plus contrasté. La désinflation se poursuit et la perspective d’une politique monétaire un peu moins restrictive offre un soutien de fond, mais la croissance reste fragile.

Les investisseurs cherchent des repères plus lisibles : visibilité macro, trajectoire budgétaire, et capacité des économies européennes à absorber un environnement mondial plus heurté (commerce, énergie, géopolitique).

La faiblesse persistante de l’investissement industriel et les incertitudes budgétaires en France et en Allemagne limitent encore la visibilité à court terme.

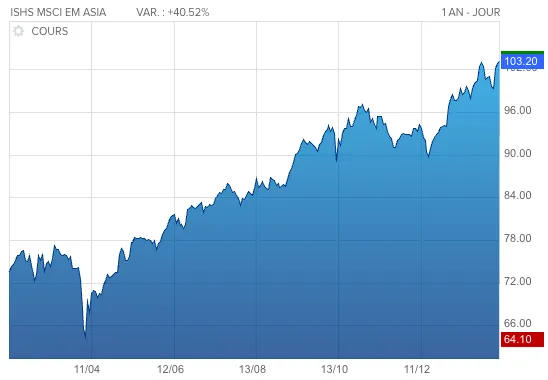

Chine et marchés émergents :

Nous observons un monde à deux vitesses, avec d’un côté des économies émergentes qui bénéficient d’un contexte financier un peu plus respirable ; de l’autre, une Chine qui continue de peser sur le moral global dès que la visibilité sur la demande intérieure s’affaiblit.

Les tensions commerciales (droits de douane et réponses possibles) demeurent un point de vigilance, notamment pour l’Asie et les économies les plus exposées au commerce mondial.

En toile de fond, le marché continue de s’interroger sur la solidité des “actifs refuges” eux-mêmes : la correction brutale de l’or et de l’argent rappelle qu’un actif, même réputé protecteur, peut devenir volatil lorsqu’il est porté par des flux spéculatifs ou du levier.

📈 Analyse des marchés

Actions :

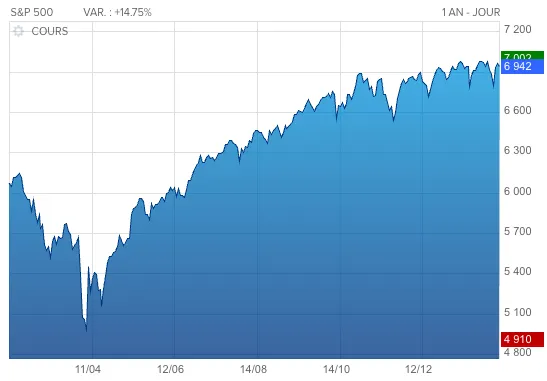

Le début d’année reste favorable aux actions, malgré un retour de la volatilité, avec une hausse qui se construit de façon plus sélective.

Les publications de résultats soutiennent clairement la tendance : aux États-Unis, les premières annonces montrent des bénéfices supérieurs d’environ 10 % aux attentes du consensus, ce qui contribue à justifier des valorisations déjà exigeantes.

Le message du marché est assez clair : les sociétés capables de discipline financière sont récompensées, tandis que les dossiers plus spéculatifs connaissent des retours de volatilité.

Le segment technologique subit également une prise de bénéfice massive et un retour de craintes liés à la disruption causée par l’intelligence artificielle.

Obligations et taux :

Sur le compartiment obligataire, la dynamique est plus contrastée avec un marché qui reste sensible aux questions de trajectoires budgétaires et de crédibilité des banques centrales.

Dans ce contexte, la performance depuis le début d’année demeure modeste : les obligations d’État allemandes affichent un léger gain tandis que les obligations d’État américaines restent légèrement négatives.

Côté crédit, l’environnement est plus porteur : le crédit investment grade progresse depuis le début de l’année, signe que le portage redevient un vrai soutien dans les allocations.

Matières premières et devises :

Les matières premières sont au centre du jeu en ce début d’année. Le pétrole signe un mouvement haussier marqué de plus de 15%.

L’or, de son côté, continue d’afficher une performance élevée après avoir touché un nouveau record au-delà de 5 500 $/once avant de corriger. Preuve qu’un actif “refuge” peut aussi devenir très volatil lorsque les flux spéculatifs dominent.

Sur le marché des changes, le dollar marque le pas et évolue actuellement à un taux de change de 1,19 contre l’euro.

🔮 Nos perspectives :

Après un début d’année globalement positif, le marché entre dans une phase plus exigeante : les valorisations sont déjà élevées sur certains segments, la trajectoire de la Fed reste sensible au moindre indicateur, et les actifs “refuges” eux-mêmes ont montré des à-coups de volatilité.

Actions :

Nous conservons une exposition constructive aux actions, tout en renforçant la sélectivité. La dispersion des performances s’accentue : le marché récompense les entreprises capables de délivrer des résultats solides et une discipline financière, et sanctionne les dossiers plus spéculatifs.

-

États-Unis : conserver une exposition aux leaders de qualité (technologie rentable, santé, services) tout en accentuant une rotation sectorielle au profit de valeurs industrielles, d’énergie et de consommation de base.

-

Europe : privilégier les grandes capitalisations internationales et les secteurs défensifs, avec une attention particulière à la visibilité sur les marges. Certaines valeurs industrielles de qualité retiennent également notre attention.

-

Marchés émergents : rester opportuniste et ciblé, en privilégiant les économies à dynamique domestique robuste, tout en limitant l’exposition aux zones les plus sensibles aux tensions commerciales.

Obligations et taux :

Sur les obligations également, la sélectivité est essentielle. La stabilisation progressive des taux offre des opportunités de reconstituer des poches obligataires de qualité.

-

Obligations d’État : nous privilégions des échéances moyennes. Cela permet de percevoir un revenu régulier en limitant les variations des taux d’intérêt.

-

Obligations d’entreprises bien notées (Investment Grade) : elles offrent aujourd’hui un bon équilibre entre rendement et sécurité, ce qui les rend attractives dans un contexte encore incertain.

-

Obligations plus risquées (High Yield) : nous restons prudents. Certaines entreprises pourraient rencontrer des difficultés pour rembourser leur dette, nous limitons donc l’exposition.

Matières premières et métaux précieux :

Les actifs réels conservent un rôle important, mais le début d’année a rappelé qu’ils peuvent être volatils lorsque les flux dominent.

Or : conserver une allocation stratégique, tout en acceptant une volatilité plus forte à court terme.

Énergie : la hausse du pétrole améliore la visibilité des valeurs liées au secteur, mais le positionnement doit rester tactique compte tenu du contexte géopolitique.

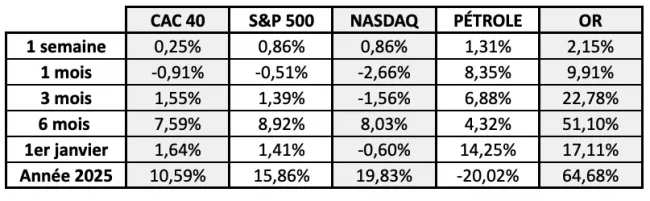

📈 Performances des marchés

Nous restons naturellement à votre disposition si vous souhaitez faire le point sur votre stratégie d’investissement.

Cordialement,

Jonah Pégoud, Associé Gérant et Responsable des Allocations chez AJF Gestion Privée

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.