Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

Analyse des marchés :Actions :

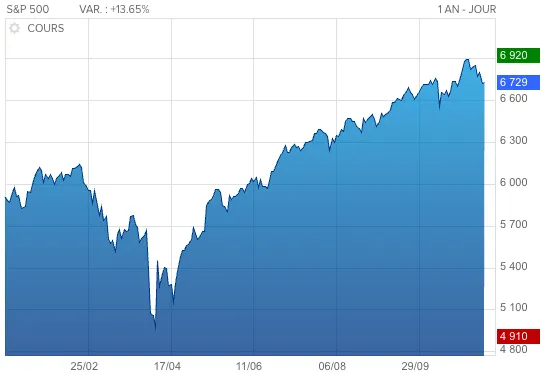

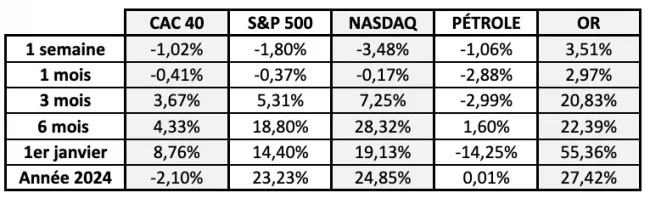

Les marchés actions ont poursuivi leur progression début octobre, soutenus par la solidité des résultats d’entreprise et l’anticipation d’une détente monétaire.

Toutefois, la montée des valorisations et la multiplication des zones d’incertitude (emploi, géopolitique) renforcent la nécessité d’un positionnement sélectif. Des prises de bénéfices ont effectivement eu lieu en fin de mois, comme évoqué dans la précédente édition de cette lettre.

Les secteurs liés à la transition digitale et technologique continuent de capter l’attention, mais le potentiel de surprise positive devient plus limité. Le message aux investisseurs est clair : le moteur reste allumé, mais la prudence s’impose.