Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

Analyse des marchés :Actions : consolidation après un été dans le vert

Aux États-Unis, le S&P 500 s’est stabilisé autour de ses plus hauts annuels, soutenu par la résilience des bénéfices et la perspective d’un assouplissement monétaire. Néanmoins, les valorisations demeurent élevées, en particulier sur les grandes valeurs technologiques.

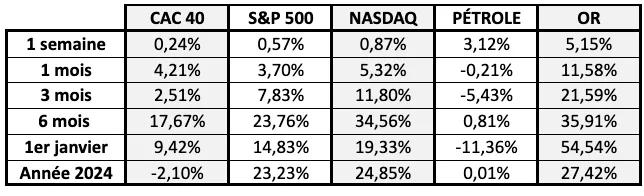

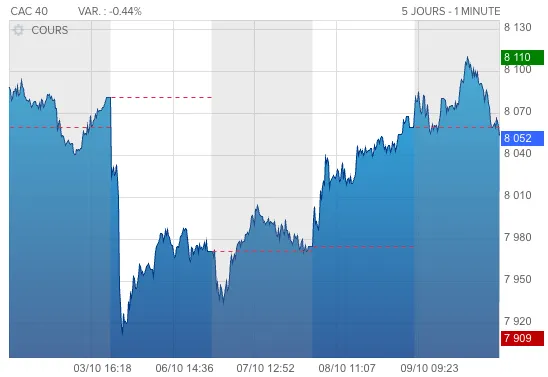

En Europe, la dynamique reste contrastée. Le CAC 40 et le DAX affichent une performance positive sur l’année (+8 % et +22 % respectivement), mais les flux se concentrent sur quelques grands noms du luxe et de la santé. Les valeurs cycliques pâtissent d’un contexte industriel toujours mou et des incertitudes politiques en France et en Italie.

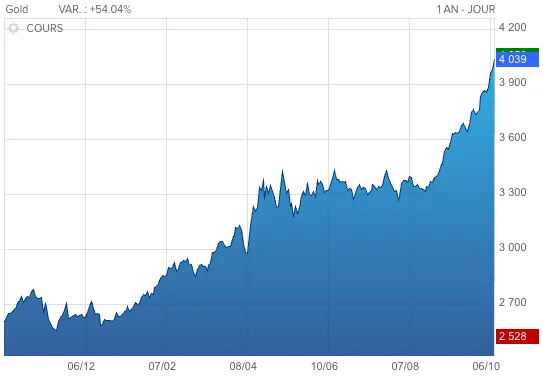

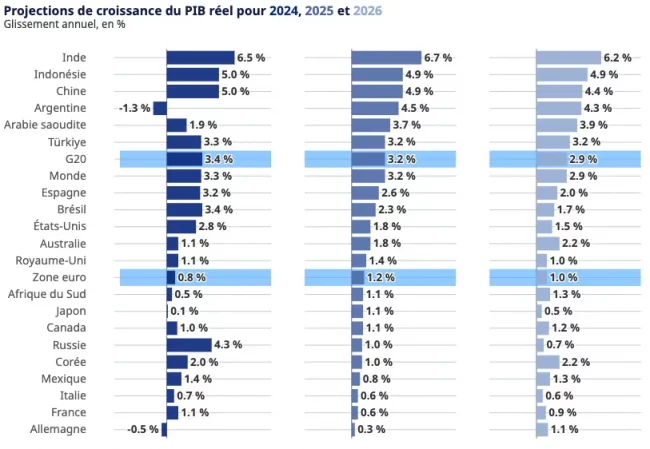

Les marchés émergents bénéficient d’un reflux du dollar. L’Inde et le Brésil continuent de surperformer, portés par des dynamiques domestiques robustes. La Chine, en revanche, reste à la traîne : les interventions publiques soutiennent ponctuellement les indices, mais la visibilité économique demeure trop faible pour déclencher un véritable retour des investisseurs internationaux.

Obligations : la détente se poursuit, mais la visibilité reste limitée

Le marché obligataire conserve un biais positif depuis la fin de l’été, porté par la baisse des anticipations d’inflation et la perspective de politiques monétaires plus accommodantes.

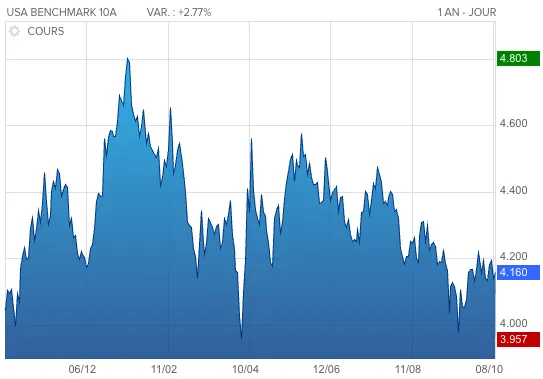

Aux États-Unis, le rendement du Treasury à 10 ans a reflué vers 3,95 %, contre plus de 4,4 % début septembre. Cette détente reflète à la fois le ralentissement économique et la confiance croissante des investisseurs dans un scénario de « soft landing ».

En Europe, la tendance est similaire : le Bund à 10 ans s’établit autour de 2,35 %, tandis que le rendement de l’OAT française a légèrement remonté à 3,15 % après la démission de Sébastien Lecornu.

Sur le crédit, les obligations Investment Grade conservent l’intérêt des investisseurs institutionnels, tandis que le segment High Yield reste sous-pondéré : les taux de défaut remontent légèrement et la liquidité demeure faible.