Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

Analyse des marchés :Le mois de septembre débute dans un climat de prudence généralisée, avec des marchés financiers tiraillés entre des indicateurs macroéconomiques divergents et des incertitudes politiques persistantes.

Actions :

Aux États-Unis, les indices boursiers marquent une pause après un été haussier. Le S&P 500 évolue en légère consolidation, tandis que le Nasdaq reste volatil, impacté par des prises de bénéfices sur les valeurs technologiques.

Les investisseurs intègrent progressivement l’idée d’un ralentissement de la croissance économique, comme en témoignent les faibles chiffres de l’emploi. Cette fragilité alimente toutefois l’anticipation d’une double baisse des taux directeurs de la Fed d’ici fin 2025, ce qui limite la pression à la baisse sur les actions.

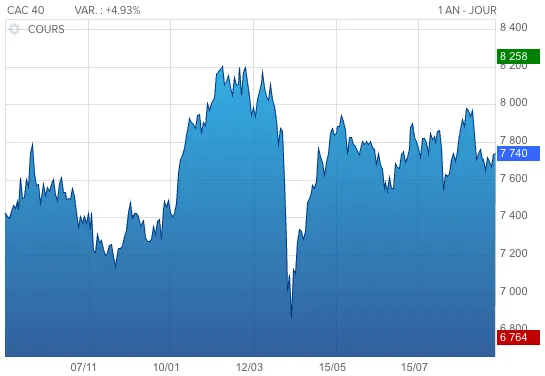

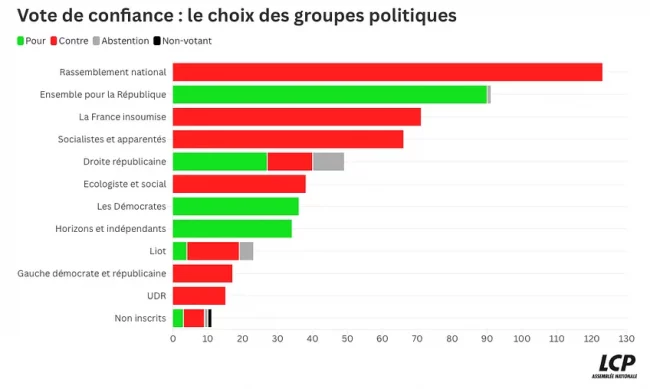

En Europe, les marchés restent relativement résilients malgré un contexte économique peu porteur. Les secteurs défensifs sont recherchés, tandis que les cycliques souffrent du ralentissement industriel allemand. Le vote de confiance en France pèse sur la visibilité politique à court terme, même si le CAC 40 se maintient grâce à une légère remontée des valeurs du luxe et de l’énergie.

Côté Asie, les places boursières chinoises peinent à convaincre. Malgré les annonces de Pékin en faveur d’un soutien économique accru, la faiblesse de la demande intérieure et la défiance des investisseurs étrangers limitent les rebonds. À noter que les flux se redirigent progressivement vers les marchés émergents plus stables, notamment l’Inde et l’Indonésie.