Lettre Mensuelle d'AJF - avril 2024

⏱ Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Actualités :

Le Japon augmente pour la première fois ses taux d’intérêts depuis 17 ans.

L’idée d’une récession aux Etats-Unis semble s’éloigner davantage et on parle désormais de “no-landing”, à savoir une poursuite de la croissance sans correction du marché.

Les élections américaines pourraient être le grain de sable dans la mécanique bien huilée des marchés. Affaire à suivre de très près !

Point marchés :

Les marchés actions poursuivent leur hausse, alimentée en partie par la perspective d’une baisse de taux d’intérêts par la FED en juin.

La situation dans le reste du monde varie en fonction des régions, avec une Europe qui suit difficilement les Etats-Unis et une Chine en très mauvaise posture.

📊 L’essentiel de l’actualité financière :

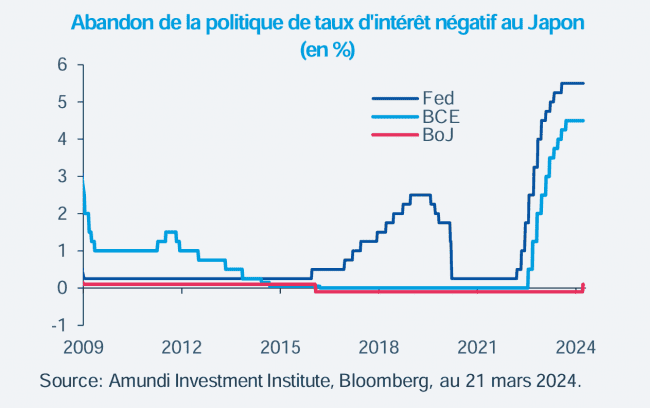

Du nouveau au Japon :

Le 19 mars, la Banque du Japon a mis un terme à sa période de taux d’intérêt négatifs, augmentant ses taux pour la première fois en 17 ans. Cette augmentation atteste de sa confiance dans l’atteinte prochaine de son objectif d’inflation. Pour autant, avant que les éternels optimistes ne s’emballent, le gouverneur a confirmé qu’il ne s’agissait pas du début d’une série d’augmentations des taux. La Banque du Japon orientera sa politique selon les indicateurs économiques du moment, pour ajuster en temps réel.

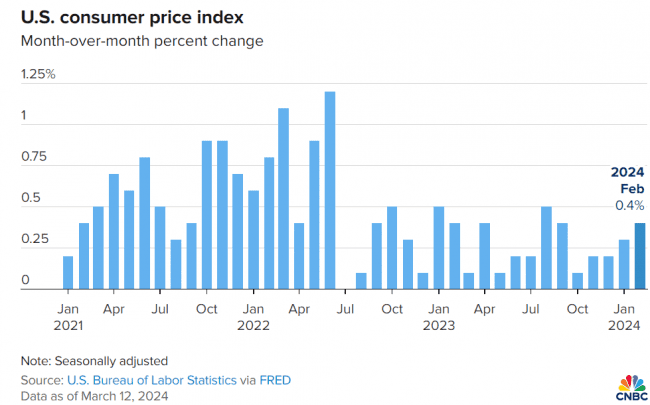

En parallèle, la Réserve Fédérale américaine (Fed) et la Banque d’Angleterre ont gardé leurs taux inchangés. La Fed est optimiste concernant l’atteinte de son objectif d’inflation de 2% mais n’a pas prévu de calendrier pour de possibles réductions de taux. Affaire à suivre !

Récession : une idée lointaine ?

L’industrie aux États-Unis continue de montrer des signaux positifs, avec une consommation toujours robuste qui vient soutenir le marché domestique. De l’autre côté de l’atlantique, des indicateurs de reprise sont également perceptibles, notamment en Allemagne où l’activité industrielle est en progression depuis cinq mois.

Ces observations résonnent avec l’évolution récente de l’humeur générale sur les marchés, qui est passée de la crainte d’une récession sévère, due à des taux d’intérêt élevés, vers une situation plus stable et optimiste, communément décrite comme un « atterrissage en douceur ». Actuellement, l’idée dominante est que nous éviterons une récession, avec une phase de « non-atterrissage » grâce à une amélioration des perspectives de profit pour les entreprises.

Elections américaines :

Après avoir dominé les primaires républicaines, Donald Trump est le candidat officiel du parti pour la présidentielle 2024. Face à lui, un défi majeur : séduire un électorat plus large que sa base de fidèles. Ses tentatives d’attirer les électeurs de Nikki Haley, sa rivale aux primaires, illustrent cette stratégie d’expansion. Cependant, la polarisation de son image et ses discours clivants pourraient entraver sa capacité à rallier des électeurs indécis ou ceux de camps opposés, dans une élection annoncée comme particulièrement serrée.

Cette élection pourrait apporter son lot de volatilité sur les marchés, qui ont tendance à anticiper les répercussions sur l’économie américaine des mois, voire des années à l’avance. Un événement à surveiller de près !

Vers une énième restriction budgétaire en France ?

Deux semaines après avoir annoncé un plan d’économies de 10 milliards d’euros pour 2024, le gouvernement a précisé sa stratégie budgétaire future. Lors de leur passage devant les Commissions des finances de l’Assemblée nationale et du Sénat, Bruno Le Maire et son ministre du Budget, Thomas Cazenave, ont annoncé de prochaines réductions importantes dans les dépenses publiques, visant un total de 30 milliards d’euros d’économies d’ici 2025, entre l’État et la sécurité sociale.

Initialement, l’objectif était de réduire le déficit public à 4,9% en 2023 puis à 4,4% en 2024. Cependant, Le Maire a révélé que le déficit serait bien au-delà de 5% pour 2023, nécessitant une action rapide et marquée. Une croissance économique inférieure aux attentes en 2023, combinée à une baisse des recettes fiscales de 7,7 milliards d’euros, a contrarié les plans budgétaires, notamment à cause de diminutions dans les recettes de l’impôt sur les sociétés, de la TVA et de l’impôt sur le revenu.

📈 Que s’est-il passé sur les marchés en mars ?

Situation macroéconomique

Le premier trimestre 2024 a été marqué par une forte hausse des marchés actions à l’échelle mondiale. Bien que le marché américain soit celui qui dirige, l’Europe et l’Asie ont pu afficher de confortables gains (à l’exception, peut-être, de la Chine).

Malgré les tensions géopolitiques qui ont redoublé d’intensité, les marchés poursuivent leur ascension grâce à des secteurs affichant de belles perspectives comme la technologie et la santé. L’engouement autour des cartes graphiques et de l’intelligence artificielle surpasserait la crainte d’une guerre nucléaire ou d’une escalade des conflits en Israël. Drôle d’époque.

Mais tout le monde n’est pas logé à la même enseigne sur les marchés, que ce soit côté action ou obligations.

Sur le marché actions, on constate une hausse importante des compartiments “risqués”, au détriment de valeurs de croissances plus traditionnelles qui sont actuellement délaissées par les investisseurs. Le pari sur l’avenir semble avoir davantage la cote que le soutien aux entreprises bien établies.

Au niveau géographique, on constate également des disparités. Comme évoqué précédemment, le dossier Chinois est lui aussi délaissé par les investisseurs, jugé comme trop risqué. Le risque évoqué ici est principalement politique, un des plus dangereux car difficilement anticipable par les investisseurs. En Europe, la situation est différente car quelques pépites émergent d’un continent à la croissance quasi-nulle et à l’endettement colossal. Il s’agit principalement des secteurs de la technologie et de la santé. Tout cela pendant que les Etats-Unis enchaînent les records boursiers, avec un marché du travail étonnamment robuste et une inflation sur le point d’être maîtrisée (d’après le consensus).

Le marché des obligations a également bien démarré ce premier trimestre. Après une décrue importante, les obligations d’Etats Américaines à 10 ans, indicateur de référence de ce marché, ont retrouvé le chemin de la hausse pour atteindre les 4.3%. Une fois encore, toutes les obligations ne se valent pas, avec un début de resserrement monétaire au Japon tandis que le reste du monde s’apprête à baisser ses taux d’intérêts à horizon juin (toujours selon le consensus).

Perspectives sur les différentes classes d’actifs

Actions : Une pause dans la hausse fulgurante de ces derniers mois est un scénario envisageable. Lorsque le secteur technologique américain aura repris ses esprits, il y a fort à parier que les autres secteurs ne puissent pas prendre la relève, du moins pas avec la même intensité. Une prise de bénéfice de la part des investisseurs permettrait alors à d’autres secteurs de bénéficier d’une rotation de ces capitaux. Parmi les candidats, on pourrait citer le marché du luxe, actuellement en peine, ainsi que le marché de l’automobile. Tout cela sous réserve que la croissance mondiale se maintienne et que les banques centrales commencent à baisser leurs taux d’intérêt.

Obligations : Dans l’hypothèse d’une pause temporaire sur les marchés actions, les obligations, qui évoluent souvent dans le sens contraire, pourraient tirer leur épingle du jeu. S’il est encore un peu tôt pour parier sur les obligations “risquées”, nous privilégions des actifs de qualité, quitte à sacrifier un peu de rendement. Cela car le risque de voir les taux d’intérêts rester à ce niveau pendant plus longtemps que prévu est encore d’actualité.

Immobilier : L’évolution du marché immobilier est étroitement corrélée aux cycles de hausse et de baisse des taux d’intérêts. La question n’est donc pas de savoir si le marché va repartir, mais quand il va le faire. Pour nous, la situation reste la même que le mois dernier : il faut continuer d’être sélectif sur cette classe d’actifs.

Matières Premières : Ce marché reste dépendant de la situation au Moyen-Orient et en Ukraine. Il reste pertinent pour un investissement de long terme, mais pourrait subir quelques pics de volatilité si les tensions augmentent à court terme.

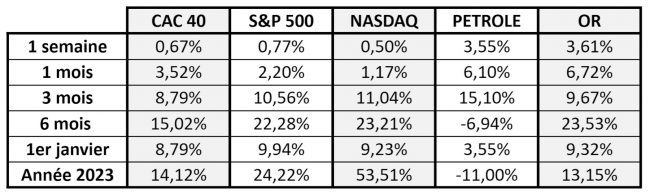

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.