Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

Analyse des marchés :Les marchés financiers poursuivent leur trajectoire haussière, soutenus par une croissance économique résiliente, une désinflation progressive, et des politiques monétaires en transition. L’environnement reste porteur, mais les niveaux de valorisation et les incertitudes géopolitiques appellent à la prudence.

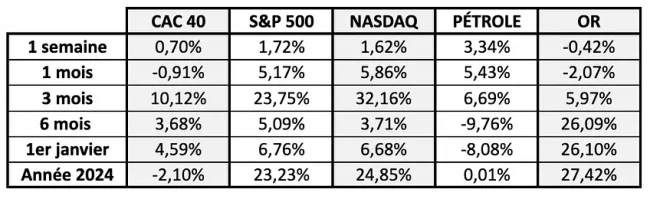

Actions : progression généralisée, menées par la tech

Les grands indices mondiaux sont bien orientés. Le S&P 500 gagne environ +7 % depuis janvier, porté par la solidité de l’économie américaine et l’enthousiasme autour de l’IA. En Europe, le CAC 40 et le DAX progressent respectivement d’environ +4,5 % et +21 %, avec un retour marqué des flux sur les valeurs industrielles et financières.

Au Japon, la dynamique reste favorable (+2 % depuis janvier pour le Topix), soutenue par les exportations et une politique monétaire toujours accommodante. La Chine, en revanche, reste plus hésitante malgré quelques signes de reprise.

Obligations : la détente se poursuit en Europe

Le ton plus souple de la BCE a fait baisser les rendements obligataires européens. Le Bund à 10 ans évolue autour de 2,5 %, contre 2,6 % un mois plus tôt. Cette détente soutient les obligations d’État et le crédit investment grade.

Aux États-Unis, les taux restent plus élevés : le Treasury à 10 ans se stabilise, dans l’attente d’une décision de la Fed prévue après l’été. Les spreads sur le haut rendement se sont légèrement resserrés, mais les flux restent prudents sur ce segment.

Matières premières : stabilité relative

L’or reste proche de ses derniers sommets à 3 300 $ l’once, soutenu par les incertitudes géopolitiques et une politique monétaire moins agressive. Le pétrole, lui, évolue entre 65 et 70 $ le baril, pris entre la reprise industrielle mondiale et les coupes de production de l’OPEP+. Les marchés de matières premières restent stables.