Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

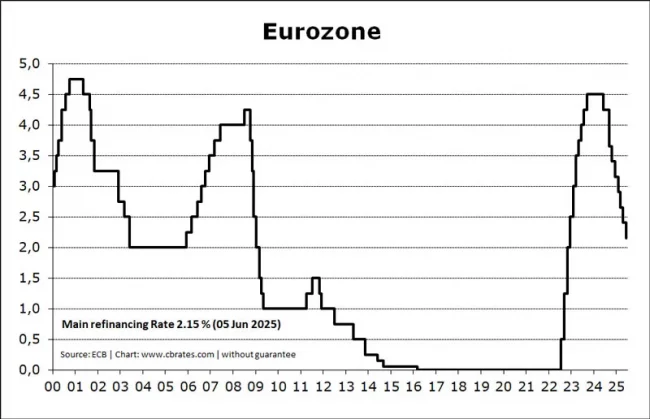

Analyse des marchés :Le mois de mai a été particulièrement favorable aux marchés financiers, dans un environnement marqué par la détente monétaire en Europe, la résilience de l’économie américaine, et la confirmation d’une désinflation progressive dans les pays développés.

Actions : des performances solides sur toutes les zones

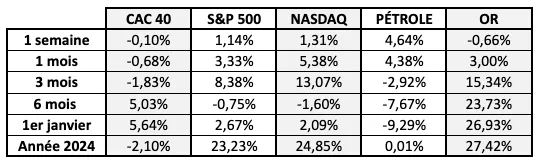

Le S&P 500 s’est envolé de plus de 6% en mai, soutenu par les valeurs technologiques, les financières et l’optimisme autour d’un “atterrissage en douceur” de l’économie américaine.

En Europe, le CAC 40, l’Euro Stoxx 50 et le DAX ont également progressé, portés par la baisse de taux de la BCE et des résultats d’entreprises encourageants.

L’Asie, quant à elle, reste contrastée : le Japon maintient une dynamique haussière grâce à ses valeurs financières, tandis que la Chine rebondit ponctuellement sur des annonces de soutien économique, mais reste encore sous surveillance.

Obligations : un retour de l’intérêt pour la duration

Le mouvement enclenché par la BCE en matière de politique monétaire a relancé l’intérêt pour les obligations de moyenne et longue maturité.

Les rendements souverains ont légèrement reculé en zone euro, et la dette d’entreprise de qualité retrouve de l’intérêt auprès des investisseurs.

Aux États-Unis, les marchés obligataires restent volatils, en attente d’une prochaine baisse de taux de la Fed, désormais anticipée pour la rentrée.

Matières premières et devises : l’or reste ferme, l’euro soutenu

L’or conserve une bonne tenue, soutenu par les tensions géopolitiques persistantes et l’incertitude monétaire, malgré la récente hausse des marchés actions.

Du côté des devises, l’euro s’est légèrement apprécié face au dollar, porté par l’attitude conciliante de la BCE et des signaux de ralentissement économique plus diffus aux États-Unis.