Analyse des marchés :

Analyse des marchés :

Analyse des marchés :

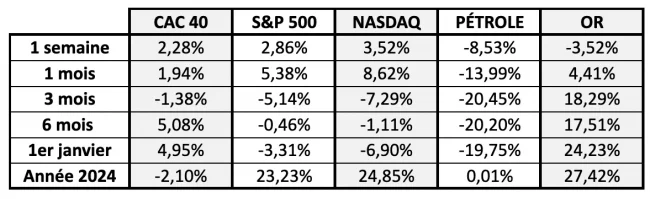

Analyse des marchés :Le mois dernier a été dominé par une hausse spectaculaire de la volatilité sur les marchés financiers mondiaux, conséquence directe du choc protectionniste américain et de la riposte chinoise.

Actions : la nervosité domine

En Chine, les indices ont fortement corrigé, affectés par les représailles douanières américaines et une confiance des entreprises en berne.

En Europe, les marchés ont globalement mieux résisté, malgré une sensibilité élevée aux échanges internationaux. La prudence domine toutefois, en particulier dans les secteurs cycliques, tandis que les valeurs dites défensives ont été plébiscitées par les investisseurs.

Matières premières : tensions sur l’énergie, soutien à l’or

Obligations et devises : fuite vers la sécurité