Lettre Mensuelle d'AJF - novembre 2024

⏱ Temps de lecture: 5 minutes.

💡 L’essentiel à retenir :

Marchés financiers : Volatilité modérée à prévoir dans un contexte de prudence des investisseurs, offrant des opportunités stratégiques pour les actifs solides et refuges.

Politiques monétaires : La probabilité d’un assouplissement par la Réserve fédérale et la BCE renforce les perspectives positives pour les actions et le secteur technologique à long terme.

Géopolitique : Les incertitudes politiques, notamment les élections américaines, resteront un facteur clé à surveiller pour anticiper les impacts sur les marchés et les secteurs stratégiques.

📊 L’essentiel de l’actualité :

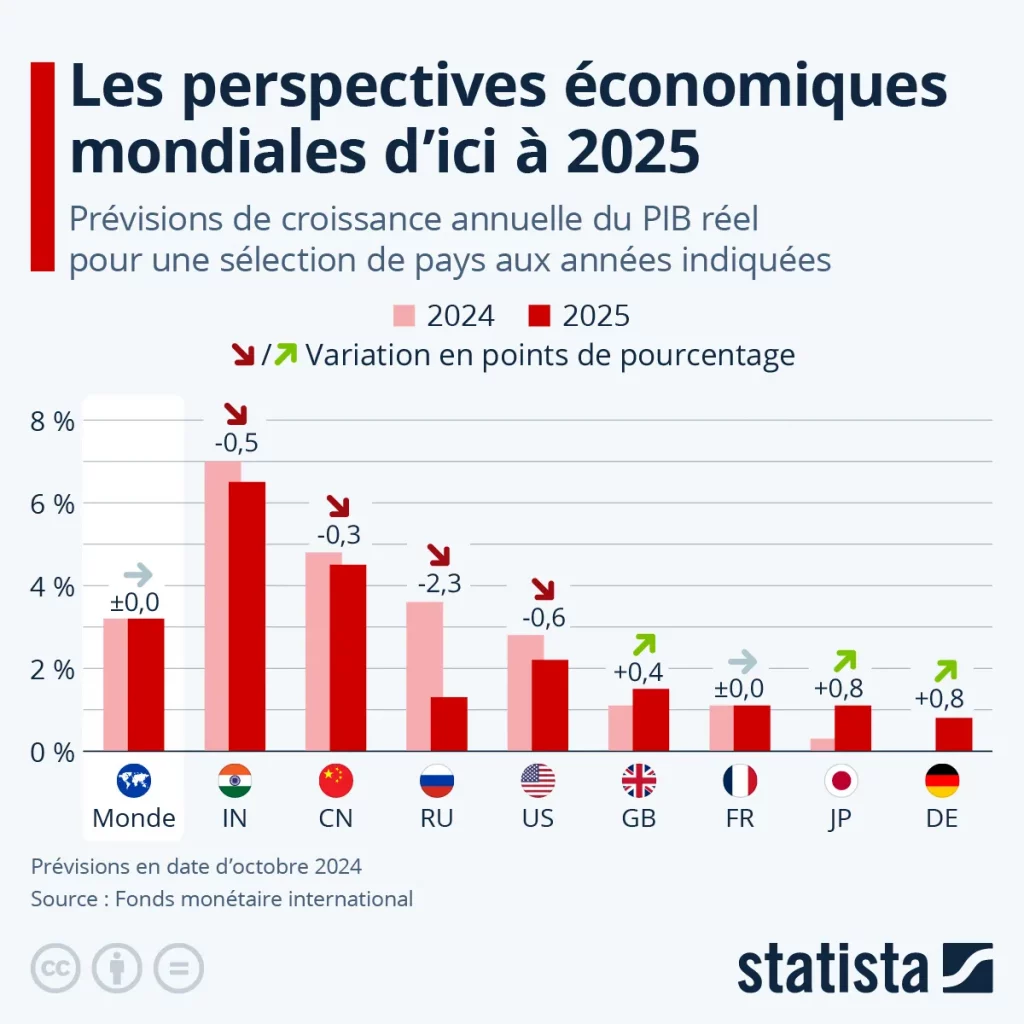

Le FMI dévoile ses prévisions de croissance

Les prévisions de croissance mondiale pour 2024 et 2025 restent stables à 3,2 %, bien que cette continuité cache des contrastes importants entre régions.

Aux États-Unis, les perspectives s’améliorent, soutenues par des investissements technologiques, notamment dans les semi-conducteurs et l’intelligence artificielle, deux secteurs en forte demande.

En revanche, les prévisions pour les grandes économies européennes, dont l’Allemagne, sont revues à la baisse, affectées par des ralentissements industriels et des tensions économiques internes.

Dans les pays émergents, les conflits, les crises climatiques et les perturbations d’approvisionnement touchent particulièrement l’Afrique subsaharienne et le Moyen-Orient, où la production de pétrole et les conditions de transport restent instables.

Les risques financiers restent donc élevés, notamment avec la volatilité des marchés et les incertitudes autour du secteur immobilier chinois, qui pourraient affecter la confiance mondiale.

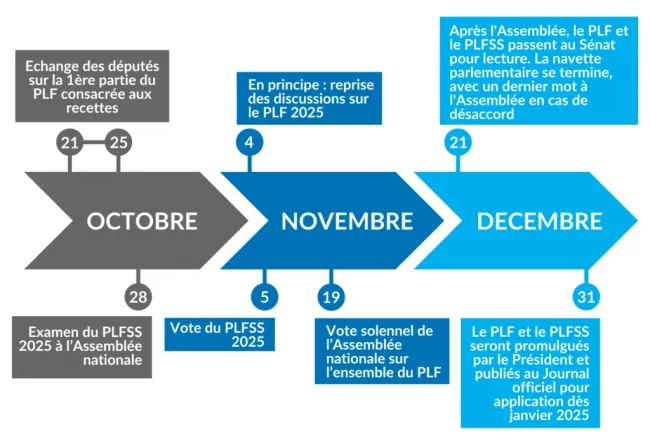

Le Projet de Loi de Finance 2025 dans la tourmente

Le projet de budget 2025 de la France, qui vise à ramener le déficit public à 4,4 % du PIB, est de retour devant l’Assemblée nationale dans un climat tendu.

Pour atteindre cet objectif, le gouvernement propose des mesures d’ajustement budgétaire d’environ 15 milliards d’euros, incluant des réductions ciblées dans les dépenses publiques, comme certaines subventions et aides, et un effort pour rationaliser les coûts de certains services publics.

Cependant, ces propositions rencontrent une forte opposition politique, notamment sur leurs impacts potentiels pour les ménages et les secteurs prioritaires.

Si aucun compromis n’est trouvé, le gouvernement pourrait utiliser l’article 49.3 pour adopter le budget sans vote parlementaire, une solution légale mais controversée, car elle contourne le débat parlementaire et risque d’accroître la polarisation politique.

La course à la présidentielle fait rage aux USA

Aux États-Unis, la campagne présidentielle de 2024 oppose deux visions économiques radicalement différentes avec Donald Trump et Kamala Harris en tant que candidats principaux.

Trump propose des mesures pour alléger la charge fiscale des entreprises, notamment en abaissant le taux d’imposition des sociétés de 21 % à 15 %, ainsi que la mise en place de tarifs douaniers de 10 % sur les importations pour protéger les industries américaines. Son programme se concentre sur la réduction de la réglementation et le renforcement de la sécurité aux frontières, en ligne avec sa vision de soutenir l’industrie nationale et de limiter les dépenses sociales.

À l’inverse, Kamala Harris prône des politiques de soutien aux classes moyennes et défavorisées, avec un projet de salaire minimum fédéral de 15 dollars de l’heure et un renforcement des crédits d’impôt pour les familles à revenu modeste, afin de réduire les inégalités. Elle défend également le droit des femmes, notamment sur l’avortement, et soutient des réformes pour une immigration plus inclusive.

Ces programmes témoignent de la polarisation croissante de l’électorat américain, qui devra choisir aujourd’hui entre deux approches opposées de la fiscalité, des droits sociaux, et de la politique économique.

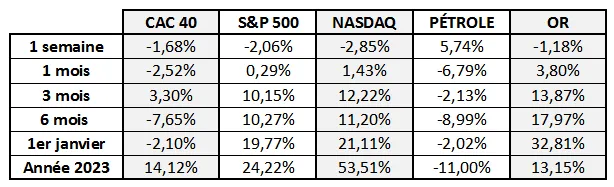

📈 Que s’est-il passé sur les marchés en octobre ?

En octobre, les marchés financiers ont évolué dans un climat d’incertitude et de prudence. À l’approche des élections américaines, les investisseurs ont montré une certaine retenue, tandis que des tensions géopolitiques, notamment au Moyen-Orient, ont contribué à une légère hausse des prix du pétrole.

Les indices boursiers mondiaux ont connu des variations modestes : aux États-Unis, les actions ont marqué un léger recul, bien que le secteur technologique ait montré quelques signes de vigueur. En Europe, la croissance économique a été meilleure que prévu, avec des performances solides en France et en Espagne, soutenues par une consommation stable et des investissements actifs. En Asie, le marché japonais a bénéficié de la dépréciation du yen, tandis que Hong Kong a été marqué par une certaine volatilité liée aux événements régionaux.

Les devises sont restées globalement stables, avec un dollar inchangé face à l’euro, mais un yen japonais affaibli en raison des différences de politique monétaire. Sur le marché des matières premières, le pétrole a progressé, et l’or s’est maintenu autour de ses niveaux habituels, attirant les investisseurs cherchant un refuge en période de volatilité.

🔮 Nos perspectives :

La probabilité d’un assouplissement monétaire par la Réserve fédérale américaine et la BCE, en réponse au ralentissement de l’inflation, continue d’offrir des perspectives favorables pour les actifs à long terme. Nous restons convaincus que le secteur technologique continuera de tirer parti de cette politique accommodante, surtout dans un contexte de transformation numérique croissante.

Le secteur énergétique, avec un pétrole stabilisé à des niveaux élevés, continuera de jouer un rôle essentiel. Les entreprises capables de capter les opportunités en matière de transition énergétique et de sécurité des approvisionnements pourront tirer leur épingle du jeu.

En parallèle, l’instabilité géopolitique, notamment au Moyen-Orient, restera un facteur clé à surveiller, tout comme l’impact potentiel de la politique économique post élections aux États-Unis.

📈 Performances des marchés :

Disclaimer

Le contenu de cette newsletter est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement, une recommandation ou une incitation à acheter, vendre ou détenir des instruments financiers. Les informations présentées reflètent des analyses et opinions générales à une date donnée et peuvent évoluer avec le temps.

Nous vous recommandons de consulter un professionnel agréé avant de prendre toute décision financière ou d’investissement, en tenant compte de votre situation personnelle, de vos objectifs et de votre tolérance au risque. L’éditeur décline toute responsabilité en cas d’utilisation des informations contenues dans cette newsletter sans conseil adapté.

Abonnez vous à notre Newsletter

Copyright: © 2023 Fatellim. All Rights Reserved.